CBAM, het kleine broertje van ETS

Het Carbon Border Adjustment Mechanism (CBAM) is van kracht sedert begin oktober. Dit nieuwe instrument heeft tot doel koolstoflekkage (Carbon Leakage) in Europa tegen te gaan. Specifieke goederen die de Europese Unie binnenkomen zullen vanaf 2026 een prijs moeten betalen voor hun koolstofintensiteit. Bedrijven die koolstof intensieve goederen en materialen invoeren, zullen direct worden beïnvloed door het CBAM.

Wat is CBAM nu precies?

CBAM is de afkorting voor Carbon Border Adjustment Mechanism, of in het Nederlands, het mechanisme voor koolstofgrenscorrectie. CBAM heeft als doel om een koolstofprijs te plaatsen op specifieke goederen die geïmporteerd worden van buiten de Europese Unie. De eerste zes sectoren waarvoor CBAM zal geïmplementeerd worden zijn:

- Cement

- IJzer en staal

- Aluminium

- Meststoffen

- Waterstof

- Elektriciteit.

De GN-codes (Gecombineerde nomenclatuur) van producten waarvoor CBAM geldt zijn terug te vinden in Annex I van VERORDENING (EU) 2023/956 tot instelling van een mechanisme voor koolstofgrenscorrectie.

Voor een groot deel van deze producten wordt er reeds een koolstofprijs betaald in de Europese Unie door middel van het Europese Emissiehandelsysteem (European Emissions Trading System, EU ETS). Het gevaar hiervan is dat in sommige sectoren bedrijven hun productie zouden verhuizen tot buiten de Europese Unie, het zogenoemde Carbon Leakage-fenomeen.

Momenteel wordt het speelveld gelijk gehouden door binnen EU ETS gratis emissierechten toe te kennen aan Europese producenten binnen deze sectoren. Het aantal gratis emissierechten dat ieder bedrijf ontvangt is gerelateerd aan de productiehoeveelheid en een benchmarkwaarde qua CO₂-emissies (gebaseerd op de meest efficiënte installaties) en aan de gevoeligheid van de sector voor CL (hoe gevoeliger, hoe meer gratis emissierechten).

In sectoren gevoelig voor Carbon Leakage betalen importeurs dus geen CO₂-prijs en Europese producten weinig tot geen prijs voor hun CO₂-uitstoot. Het doel van CBAM is om hierin verandering te brengen door het heffen van een CO₂-prijs op geïmporteerde goederen binnen specifieke sectoren. In navolging van de implementatie van CBAM zullen de gratis emissierechten uitgefaseerd worden via een non-lineair pad over negen jaar startend vanaf 2026. Uiteindelijk zal dus zowel voor producten geproduceerd binnen EU (via ETS) als voor producten geproduceerd buiten EU (via CBAM) een prijs moeten betaald worden per uitgestoten hoeveelheid CO₂.

Overgangsfase (Okt. 2023 – Dec. 2025)

Vooraleer de invoerders van CBAM-goederen de heffingen dienen te betalen, zal er eerst een periode zijn waarop enkel info dient gerapporteerd te worden over de ingebedde CO₂-uitstoot van de producten. Een heffing op de uitstoot is in deze periode nog niet van toepassing.

De informatie moet per kwartaal aangeleverd worden. Het eerste kwartaal loopt van 1 oktober 2023 tot 31 december 2023, en de rapportage over deze periode dient ingediend te worden voor 31 januari 2024.

Het doel van deze overgangsfase is om bedrijven de tijd te geven systemen op te zetten, in dialoog te gaan met de waardeketen en met de EU.

Het mechanisme moet voorkomen dat CO₂-intensieve bedrijven hun productie verplaatsen naar gebieden met lagere klimaatnormen.

Definitieve fase (Vanaf 1 januari 2026)

Vanaf 1 januari 2026 gaat de definitieve fase in en veranderen er dus enkele zaken. Er wordt overgeschakeld naar een jaarlijkse aangifte in plaats van per kwartaal. Importeurs moeten een hoeveelheid CBAM-certificaten indienen op basis van de CO₂-uitstoot van de producten.

Net als bij ETS zullen ook binnen CBAM op het einde van het jaar certificaten moeten ingediend worden voor de uitgestoten CO₂. De prijs van beide instrumenten zal gelinkt worden, de prijs van de CBAM-certificaten op de markt zal wekelijks aangepast worden tot het gemiddelde van de ETS-uitstootrechten van de voorgaande week.

Indien tijdens de productie van de goederen buiten de EU al een bepaalde koolstofprijs betaald is, mag deze in mindering gebracht worden van de nog te betalen CBAM-certificaten, om niet dubbel voor dezelfde uitstoot te betalen.

Vanaf het ingaan van de definitieve fase zal verificatie van de emissies door een derde partij ook noodzakelijk zijn.

Een herevaluatie van de sectoren zal ook gebeuren voor de overgang naar de definitieve CBAM-fase. Verwacht wordt dat er dan andere sectoren zoals bijvoorbeeld anorganische en organische chemicaliën kunnen worden geïntegreerd in CBAM.

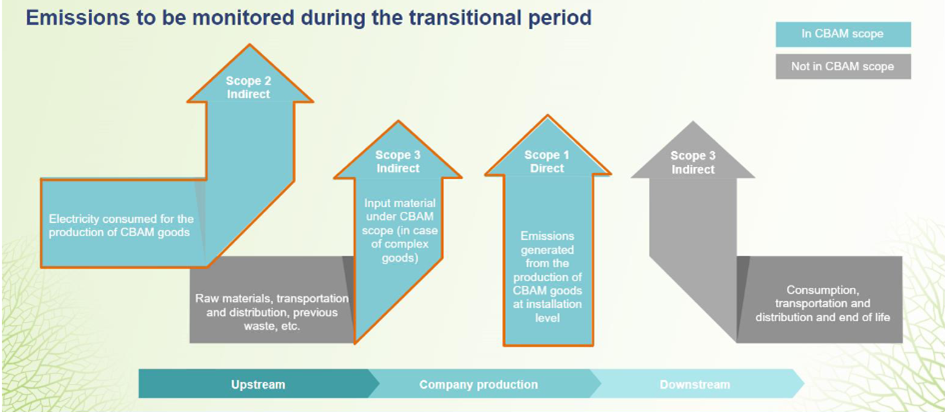

Welke uitstoot moet ingerekend worden

Volgende grafiek van de EU licht toe welke emissies allemaal in rekening dienen gebracht te worden:

Hieruit blijkt dat het alle scope 1 en 2 emissies omvat bij het produceren van het product. Daarnaast bevat het ook een deel scope 3 emissies, namelijk de scope 1 en 2 emissies van precursoren indien deze ook onder CBAM vallen. Een voorbeeld hiervan is portlandklinker, wat een precursor is voor portlandcement. Indien een bedrijf portlandcement importeert, moet dus zowel de procesemissies (Scope 1 & 2) van portlandcement als portlandklinker in rekening gebracht worden.

Eén belangrijk verschil met het GHG-protocol is dat emissies gerelateerd aan toegevoegde warmte en koude van buiten de installatie aanzien worden als scope 1 emissies en niet scope 2.

Hoe moet de CO₂-uitstoot nu berekend worden?

Hiervoor voorziet de EU 3 opties:

- EU methode – Berekenmethode gelijkaardig aan EU ETS-emissiebepaling

- Gelijkwaardige rapporteringsmethode van een ander land

- Standaardwaarden (100% tot 31 juli 2024, daarna maximaal 20%) – Deze standaardwaarden zijn gebaseerd op de gemiddelde emissies van de slechtst-presterende EU ETS installaties.

Wil je graag meer informatie? Aarzel dan niet om ons hierover te contacteren.

Blijf op de hoogte van al ons nieuws!

Schrijf je hieronder in op onze nieuwsbrief.