Wat zijn scope 1, 2 en 3 van een Carbon Footprint

De carbon footprint of CO2-voetafdruk van een organisatie wordt berekend volgens een bepaalde standaard of protocol. Vaak is dit het Greenhouse Gas Protocol (GHG). De ‘GHG Corporate Standard’ omschrijft specifiek hoe je een carbon footprint van een bedrijf of organisatie berekent en verdeelt deze voetafdruk deze in 3 scopes. De rapportage van scope 1 en 2 is op vandaag voor sommige bedrijven een verplichting (bijvoorbeeld via ETS of CSRD), terwijl dat met scope 3 niet zo is. Dit zal in de eerstvolgende jaren zeker veranderen, in de zin dat meer bedrijven zullen moeten rapporteren en in vele gevallen over de volledige scope.

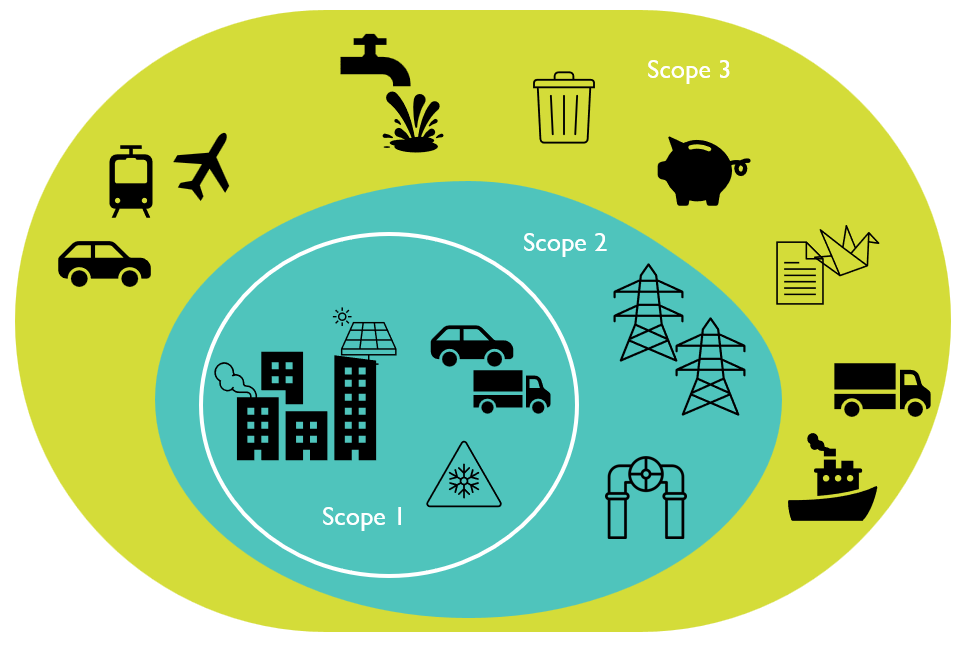

Wat zit er nu in die 3 scopes? En waar zit de logica? Onderstaande figuur geeft reeds een visueel beeld van de verdeling van emissies.

Scope 1: Directe emissies

Dit zijn bedrijfseigen emissies die rechtstreeks vrijkomen in de atmosfeer. De directe emissies worden in 4 categorieën onderverdeeld:

- Vast opgestelde verbrandingsbronnen: bijvoorbeeld aardgas verbranden om de verwarming te laten functioneren.

- Mobiele verbrandingsbronnen: alle brandstofverbranding via voertuigen in eigendom van het bedrijf, zoals bedrijfswagens, vrachtwagens, vorkheftrucks en zo meer.

- Rechtstreekse emissies: lekken van broeikasgassen, zoals onder andere koelmiddelen die lekken uit koelinstallaties.

- Procesemissies: emissies die vrijkomen tijdens het productieproces, denk maar aan het vrijkomen van CO2 tijdens het produceren van cement.

Scope 2: Indirecte emissies

Deze indirecte emissies zijn gelinkt aan het energieverbruik. Om bijvoorbeeld elektriciteit on-site te krijgen, werd er elders een bepaalde hoeveelheid emissies gegenereerd. Zo bestaat de energiemix in België uit kernenergie, brandstoffen en hernieuwbare energie. Hetzelfde principe van indirecte emissies kan ook voor aangekochte stoom, warmte en/of koeling zijn.

Scope 3: Andere indirecte emissies

Dit zijn alle indirecte emissies die niet opgenomen zijn in scope 2 en die zich voordoen in de waardeketen van het bedrijf of de organisatie. Scope 3 in kaart brengen is volgens ons sterk aan te raden, want daar schuilt meestal de grootste potentiële impactcreatie.

Enkele voorbeelden van scope 3 zijn:

- de verschillende grondstoffen benodigd voor het productieproces

- het woon-werkverkeer

- vliegreizen ten gevolge van business travel

- afval

- afschrijving van gebouwen

- bureaumateriaal

Bij productiebedrijven blijkt dat het grootste gewicht van de carbon footprint zich meestal in scope 3 bevindt. In een volgend artikel gaan we daarom verder inzoomen op deze scope.

Schrijf je nu in voor onze gratis online opleiding “Carbon Accounting”.

Een gratis lessenreeks voor iedereen die inzicht en duidelijkheid wenst te verkrijgen in de berekening van de Carbon Footprint en Carbon Accounting, gegeven door experten.

Zes lessen van 30 min tussen 11h00 en 11h30

Startdatum: 25 september 2024

Complexe materie

Als afsluiter geven we graag mee dat bovenstaande omschrijving de grote lijnen betreft van de scope-verdeling volgens het GHG-protocol en dat het in de praktijk vaak complexer is. Zo worden bijvoorbeeld de emissies van benzine van vorkheftrucks deels in scope 1 en deels in scope 3 gerapporteerd. Een deel van die emissies is namelijk niet ‘direct’, maar onder andere toe te schrijven aan de ontginning van de benzine zelf. Zo zijn er tal van voorbeelden.

Laat je daarom steeds begeleiden door een ervaren consultant.

Overtuigd om ook aan de slag te gaan?

We helpen jou graag bij het behalen van je doel. Want ja, het kan!

Onze klanten

Deze bedrijven werden reeds door E-Luse geholpen, meer klantenverhalen ontdek je hier