CSRD – ESRS: Wijzigingen/Versoepelingen

Op 31 juli 2023 zijn belangrijke wijzigingen aan het ontwerp van de Europese standaarden voor duurzaamheidsrapportage, bekend als ESRS, gepubliceerd. Deze versoepelingen zouden de efficiëntie, effectiviteit en kwaliteit van duurzaamheidsrapportering moeten vergroten.

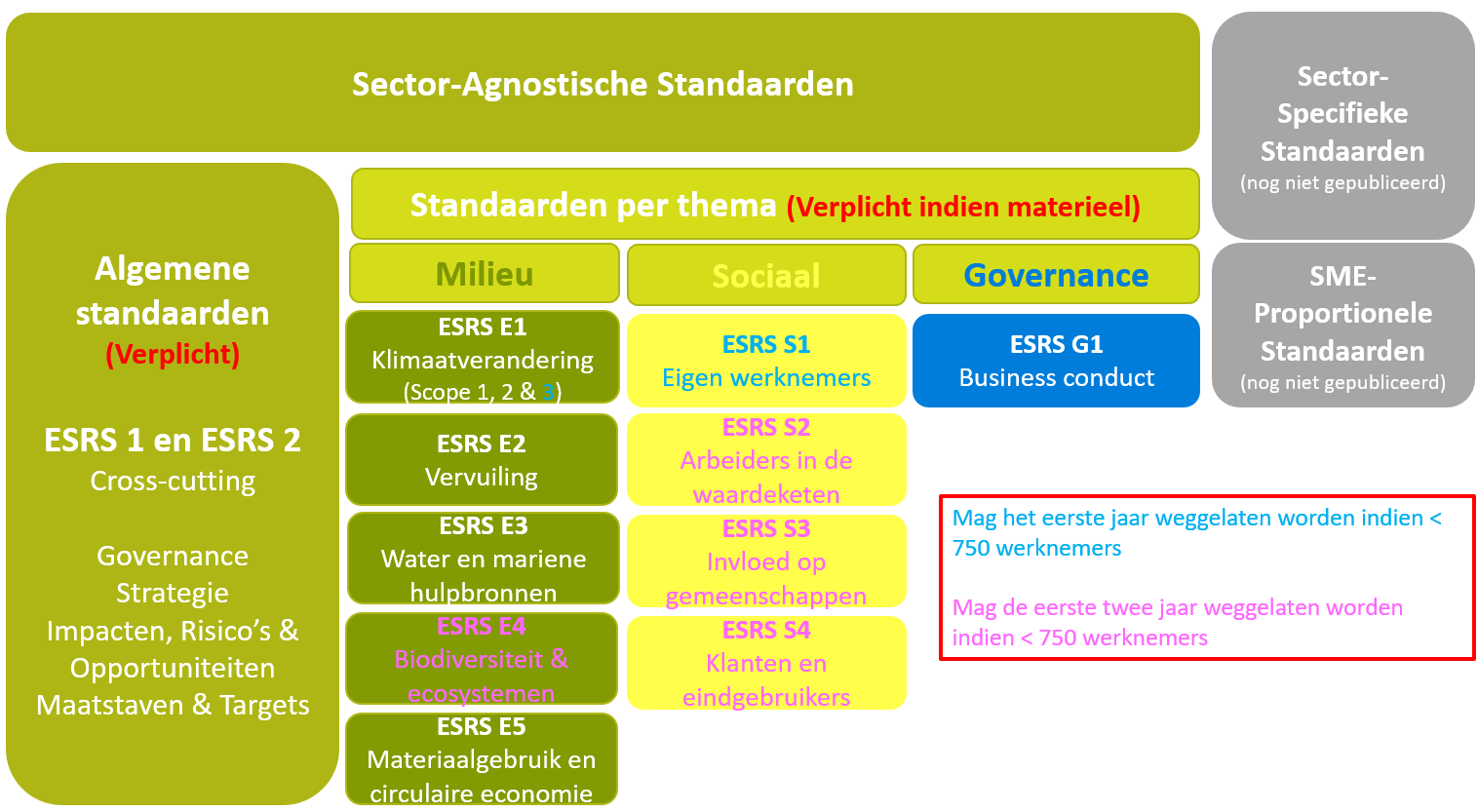

Materialiteit

Een belangrijke wijziging betreft het concept van materialiteit. Alle standaarden en datapunten zullen moeten worden onderworpen aan een dubbele materialiteitsanalyse, met uitzondering van de algemene standaarden ESRS 1 en ESRS 2. Deze twee standaarden blijven verplicht voor àlle CSRD-plichtige bedrijven. Enkel indien de andere standaarden en datapunten als materieel/relevant beoordeeld worden dienen deze opgenomen te worden in de rapportage.

Fasering van bepaalde eisen

Een andere belangrijke verandering is de fasering van bepaalde eisen voor heel wat ondernemingen.

Bedrijven met minder dan 750 werknemers mogen in het eerste jaar bepaalde aspecten weglaten, zoals scope 3 broeikasgasemissies en datapunten in ESRS S1 ‘Eigen personeelbestand’. Voor de eerste twee jaar geldt dit voor ESRS S2, S3 en S4, net als voor alle datapunten in ESRS E4 ‘Biodiversiteit en ecosystemen’.

Voor àlle ondernemingen is het toegelaten de verwachte financiële effecten met betrekking tot niet-klimaatgerelateerde milieunormen in het eerste jaar weg te laten, dit samen met bepaalde data van ESRS S1 (Informatie over sociale bescherming, personen met een handicap, werkgerelateerde gezondheidsproblemen en work-life balance).

Optionele datapunten

Daarnaast zijn er datapunten die vrijwillig zijn geworden, hoewel ze voorheen als verplicht werden beschouwd, bijvoorbeeld biodiversiteitstransitieplannen en bepaalde indicatoren met betrekking tot ‘niet-werknemers’ in het personeelsbestand van een onderneming (ESRS S1).

Ook de uitleg over waarom een bepaald duurzaamheidsonderwerp als niet materieel wordt beschouwd, en bijgevolg achterwege wordt gelaten in de rapportage, is niet langer verplicht voor niet-klimaatgerelateerde standaarden.

Meer flexibiliteit

De flexibiliteit van bepaalde onthullingen is eveneens vergroot. Dit omvat de financiële informatie die gelinkt zijn aan duurzaamheidsrisico’s en de betrokkenheid van stakeholders alsook informatie over corruptie, omkoping en klokkenluiders. Ook de eisen in kader van de methodologie voor materialiteitsbeoordeling zijn versoepeld.

Samenhang wettelijk kader EU

Om de samenhang met het rechtskader van de EU te waarborgen, zijn er wijzigingen doorgevoerd om beter aan te sluiten bij de jaarlijkse financiële rapportage en andere wetsteksten.

Interoperabiliteit (ISSB – GRI)

De interoperabiliteit van ESRS met wereldwijde standaardbepalende initiatieven is ook aangepakt. EFRAG en de Europese Commissie hebben samengewerkt met de International Sustainability Standards Board (ISSB) en het Global Reporting Initiative (GRI) om ervoor te zorgen dat de ESRS goed aansluiten op deze initiatieven.

Deze wijzigingen hebben eveneens als doel een grote kostenbesparing te realiseren in vergelijking met de voorgaande versie van de ESRS-standaarden, dit met een geschatte besparing van maar liefst 1.172 miljoen euro.

Wil je graag meer informatie? Aarzel dan niet om ons hierover te contacteren.

Blijf op de hoogte van al ons nieuws!

Schrijf je hieronder in op onze nieuwsbrief.