Wat is het nut van een dubbele materialiteitsanalyse?

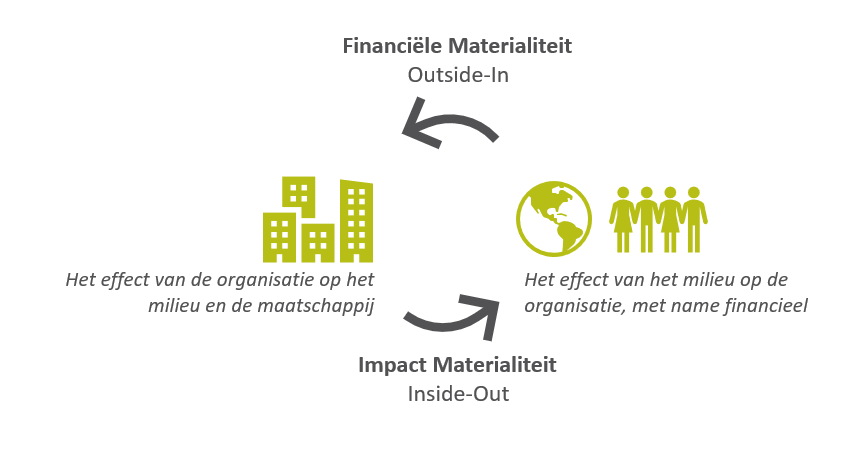

Bij maatschappelijk verantwoord ondernemen stoot u op heel wat ESG-problemen, -risico’s of -kansen die een significante of “materiële” impact hebben op de financiële waarde en de cash flows van uw bedrijf. Deze manier van kijken naar de impact van buitenaf op een onderneming wordt het ‘outside-in’ perspectief genoemd.

Maar uw bedrijf heeft op zijn beurt ook impact op de buitenwereld en ook dit dient in kaart gebracht te worden. Niet alleen zodat negatieve impact aangepakt kan worden, maar ook omdat dit kansen creëert voor bedrijven om een positieve impact te hebben èn hier de vruchten van te plukken. Dit is het ‘inside-out’ perspectief.

Belangrijk is om te weten dat deze perspectieven niet concurreren maar elkaar aanvullen. Pas wanneer u inzicht heeft in beide perspectieven ontstaat een holistisch beeld van de materiële impact op en van uw onderneming.

Schrijf je nu in voor onze gratis online opleiding “Duurzaamheidsrapportage”.

Een gratis lessenreeks voor iedereen die inzicht en duidelijkheid wenst te verkrijgen in kader van wettelijk verplichte duurzaamheidsrapportage (CSRD), gegeven door experten.

Vijf lessen van 30 min tussen 11h00 en 11h30

Startdatum: 24 april 2024

De link tussen de ESRS standaarden en materiële topics voor uw bedrijf

De ESRS standaarden, gelinkt aan de CSRD richtlijn, zijn zowel sector overschrijdend als bedrijfsspecifiek. Ze kunnen opgedeeld worden in algemene en thematische standaarden. De thematische standaarden kan men opdelen in drie groepen naargelang het overkoepelend thema: Milieu, Sociaal of Beleid. Door deze standaarden te gaan linken aan de materiële topics voor uw onderneming wordt duidelijk over welke rapporteringsvereisten u dient te rapporteren. Deze vereisten gelden dus enkel voor uw bedrijf indien de topics materieel blijken te zijn na het uitvoeren van de materialiteitsanalyse.

Er zijn ook enkele standaarden waarover àlle CSRD-plichtige bedrijven dienen te rapporteren, dit zijn de algemene standaarden ESRS 1 en 2.

Hoe voer je een dubbele materialiteitsanalyse uit?

Bij het uitvoeren van een (dubbele) materialiteitsanalyse komt héél wat kijken. Rekening houdend met het DNA van het bedrijf dient een lijst met mogelijk relevante onderwerpen opgesteld te worden. Deze lijst kan zaken bevatten zoals milieu-impact, arbeidspraktijken, financiële prestaties enzovoort. Ook dienen de belangrijkste stakeholders van de organisatie geïdentificeerd te worden. Dit kunnen investeerders, klanten, medewerkers, leveranciers, regelgevende instanties en de bredere gemeenschap zijn.

De volgende stap is het bepalen van de impact van elk onderwerp op zowel de organisatie als haar stakeholders èn andersom. Hierbij moet rekening worden gehouden met factoren zoals potentiële financiële gevolgen, milieu-impact, ethisch gedrag en verwachtingen van stakeholders. Op basis van de evaluatie en in samenspraak met enkele stakeholders kunnen de relevante of “materiële” onderwerpen vervolgens afgeklopt worden.

Een materialiteitsanalyse is geen eenmalig proces. Het moet regelmatig worden herzien en geactualiseerd om ervoor te zorgen dat de gekozen materiële onderwerpen in overeenstemming blijven met de veranderende omstandigheden van de organisatie en haar stakeholders.

Wil je graag meer informatie? Aarzel dan niet om ons hierover te contacteren.

Blijf op de hoogte van al ons nieuws!

Schrijf je hieronder in op onze nieuwsbrief.