Wat is de ‘CSRD’?

De CSRD, Corporate Sustainability Reporting Directive, is een verplichte, Europese richtlijn omtrent duurzaamheid met als doel het rapporteren over maatschappelijk verantwoord ondernemen (MVO) op een gestandaardiseerde en vergelijkbare manier mogelijk te maken.

Deze rapporteringsrichtlijn vervangt de reeds bestaande Non-Financial Reporting Directive (NFRD). De NFRD is momenteel verplicht voor grote beursgenoteerde bedrijven, banken of verzekeringsmaatschappijen met een balanstotaal boven 25 miljoen euro of een netto-omzet van meer dan 50 miljoen euro.

De CSRD gaat echter nog verder wat betreft scope en inhoud. Deze richtlijn zal namelijk van toepassingen zijn voor heel wat meer ondernemingen, zowel binnen als buiten de Europese Unie, en omvat standaarden met een brede waaier aan ESG – Milieu, Maatschappij, Beleid – topics waarover bedrijven jaarlijks verplicht zullen moeten rapporteren.

Op 31 juli 2023 werden de laatste wijzigingen aan de (sector-agnostische) ESRS standaarden gepubliceerd door de Europese Commissie. Met deze wijzigingen beoogt de Europese Commissie verhoudingsgewijs de evenredigheid tussen bedrijfsomvang en omvang van de rapportage te waarborgen en de correcte toepassing van de normen door ondernemingen te vergemakkelijken.

Schrijf je nu in voor onze gratis online opleiding “Duurzaamheidsrapportage”.

Een gratis lessenreeks voor iedereen die inzicht en duidelijkheid wenst te verkrijgen in kader van wettelijk verplichte duurzaamheidsrapportage (CSRD), gegeven door experten.

Vijf lessen van 30 min tussen 11h00 en 11h30

Startdatum: 24 april 2024

Waarom is deze richtlijn tot stand gekomen?

Vanuit, onder meer, de EU Green Deal worden doelen gesteld om Europa tegen 2050 klimaatneutraal te maken en daarmee het eerste klimaat neutrale continent te worden. Aan de hand van de CSRD rapportering worden duurzaamheidsstrategieën op bedrijfsniveau in kaart gebracht die bovendien ook publiekelijk beschikbaar gesteld dienen te worden. Door op deze manier een hoog niveau van transparantie en vergelijkbaarheid te creëren kunnen banken, investeerders, de overheid en andere stakeholders de stand van zaken omtrent duurzaamheid in een onderneming achterhalen en vergelijken met die van andere bedrijven. Dit bevordert op zijn beurt de beweging richting duurzaam ondernemen èn investeren.

Tijdslijn – Wie, wat, wanneer?

* Voor boekjaren die aanvangen vóór 1 januari 2028 kunnen kleine en middelgrote ondernemingen (SME’s) besluiten deze verplichte informatie niet in hun bestuursverslag op te nemen. In dergelijke gevallen geeft de onderneming in haar bestuursverslag kort aan waarom de duurzaamheidsrapportering niet is verstrekt.

Voor de eerste groep, de reeds NFRD-plichtige bedrijven, valt de eerste deadline in 2025 (gebaseerd op boekjaar 2024). Vanaf 2026 dient er ook gerapporteerd te worden door alle grote ondernemingen die aan twee van de volgende drie criteria voldoen:

Daarnaast zullen ook SME-proportionele standaarden tot stand komen, deze standaarden zijn in lijn met een vereenvoudigde rapportering door SME’s en zullen verplicht zijn vanaf 2027 (gebaseerd op boekjaar 2026). De SME-proportionele standaarden worden – normaalgezien – gepubliceerd in juni 2024.

Kleinere ondernemingen die niet aan deze voorwaarden of criteria voldoen vallen niet binnen de scope en zijn bijgevolg niet CSRD-plichtig. Toch zullen zij hier ook de gevolgen van ondervinden. Als stakeholder in de waardeketen van CSRD-plichtige ondernemingen zal er ook van hen verwacht worden bepaalde data voor handen te hebben en duurzaamheid in hun bedrijfsstrategie te verwerken.

De CSRD wordt nader uitgewerkt in duurzaamheidsrapportage standaarden, die worden European Sustainability Reporting Standards (ESRS) genoemd.

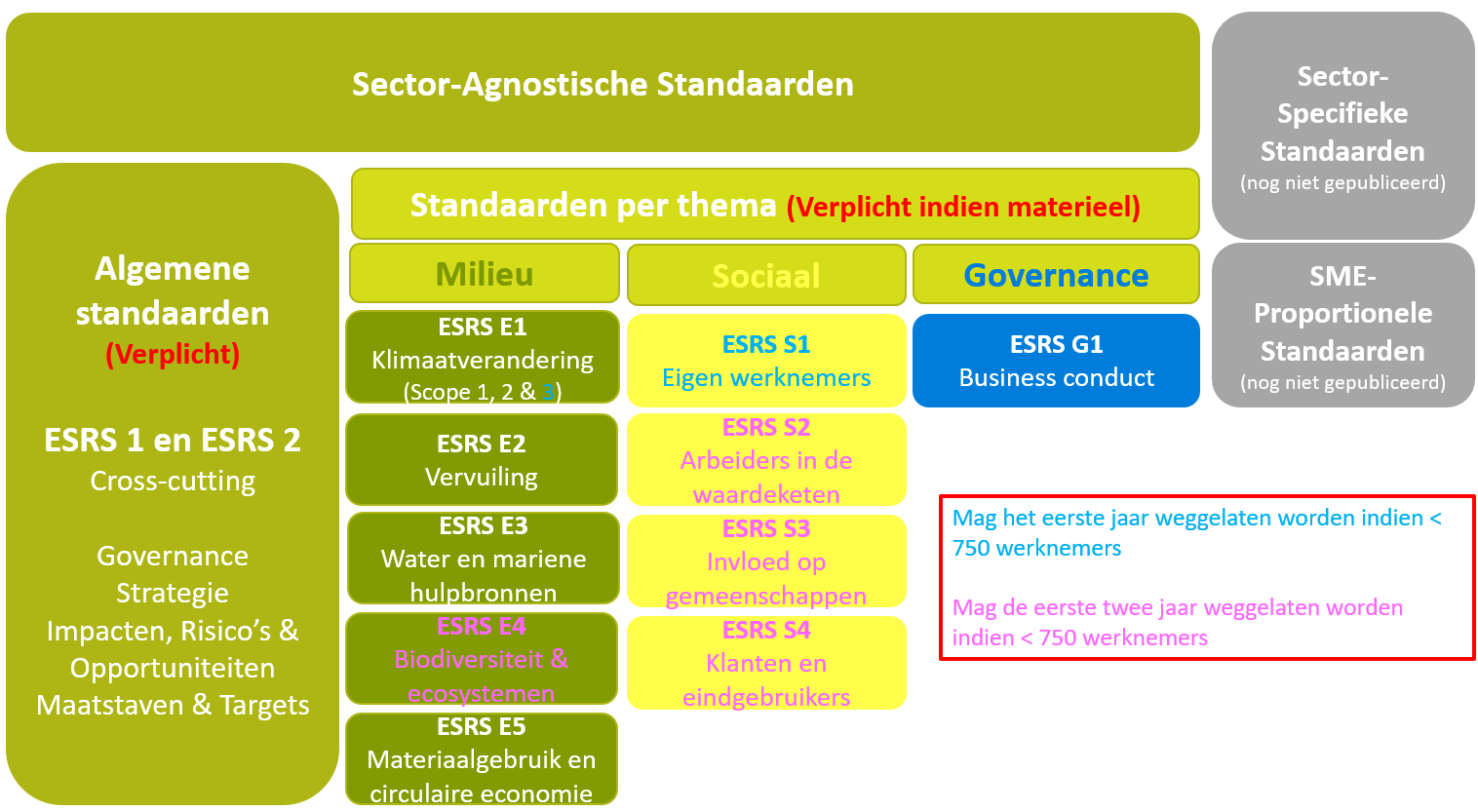

De ESRS-structuur

De ESRS standaarden, gelinkt aan de CSRD richtlijn, zijn zowel sector overschrijdend als bedrijfsspecifiek en kunnen opgedeeld worden in algemene en thematische standaarden. De thematische standaarden worden opgesplitst in drie groepen – Milieu, Sociaal en Beleid – naargelang het overkoepelend thema.

De thematische standaarden dienen enkel opgenomen te worden in het duurzaamheidsverslag van een bedrijf indien deze, na uitvoering van een dubbele materialiteitsanalyse materieel/significant blijken te zijn voor het bedrijf in kwestie. De andere, algemene standaarden zijn niet onderheven aan deze analyse en moeten verplicht behandeld worden in het rapport.

- Algemene standaarden:

De standaarden ESRS 1 en ESRS 2 zijn verplicht voor alle ondernemingen en omvatten de rapportering omtrent de Governance; Strategie; Impact, Risico’s & Opportuniteiten èn Maatstaven & Doelen.

- Specifieke thematische of “Topical” standaarden:

De thematische standaarden vallen onder de thema’s Milieu, Sociaal of Beleid. Over deze thema’s dient men te rapporteren indien ze materieel zijn voor de onderneming.

5 standaarden omtrent milieu gerelateerde topics

- Klimaatverandering

- Milieuvervuiling

- Water en mariene middelen

- Biodiversiteit en ecosystemen

- Grondstofgebruik en circulaire economie

4 standaarden omtrent maatschappelijke topics

- Eigen personeel

- Medewerkers in de waardeketen

- Betrokken gemeenschappen

- Consumenten en eindgebruikers

1 standaard omtrent beleid gerelateerde topics

- Bedrijfsbeleid

In de toekomst zullen ook andere, sectorspecifieke standaarden – afgestemd op sector afhankelijke thema’s – het daglicht zien. Deze standaarden zijn momenteel nog niet gepubliceerd.

Wil je graag meer informatie? Aarzel dan niet om ons hierover te contacteren.

Blijf op de hoogte van al ons nieuws!

Schrijf je hieronder in op onze nieuwsbrief.