Een EcoVadis-beoordeling, wat houdt dat in?

Ook na de Omnibus worden bedrijven verwacht bezig te zijn met hun duurzaamheidsprestaties omwille van verschillende redenen: vragen van stakeholders, toegang tot kapitaal en talent, verzekeren van hun continuïteit zijn daar deel van. Een van de meest erkende manieren waarop bedrijven hun duurzaamheidsinspanningen kunnen demonstreren, is door middel van de EcoVadis-beoordeling. Maar wat houdt deze beoordeling in, en wat betekent het voor bedrijven? Dit blogartikel biedt een overzicht van de EcoVadis-beoordeling en de voordelen.

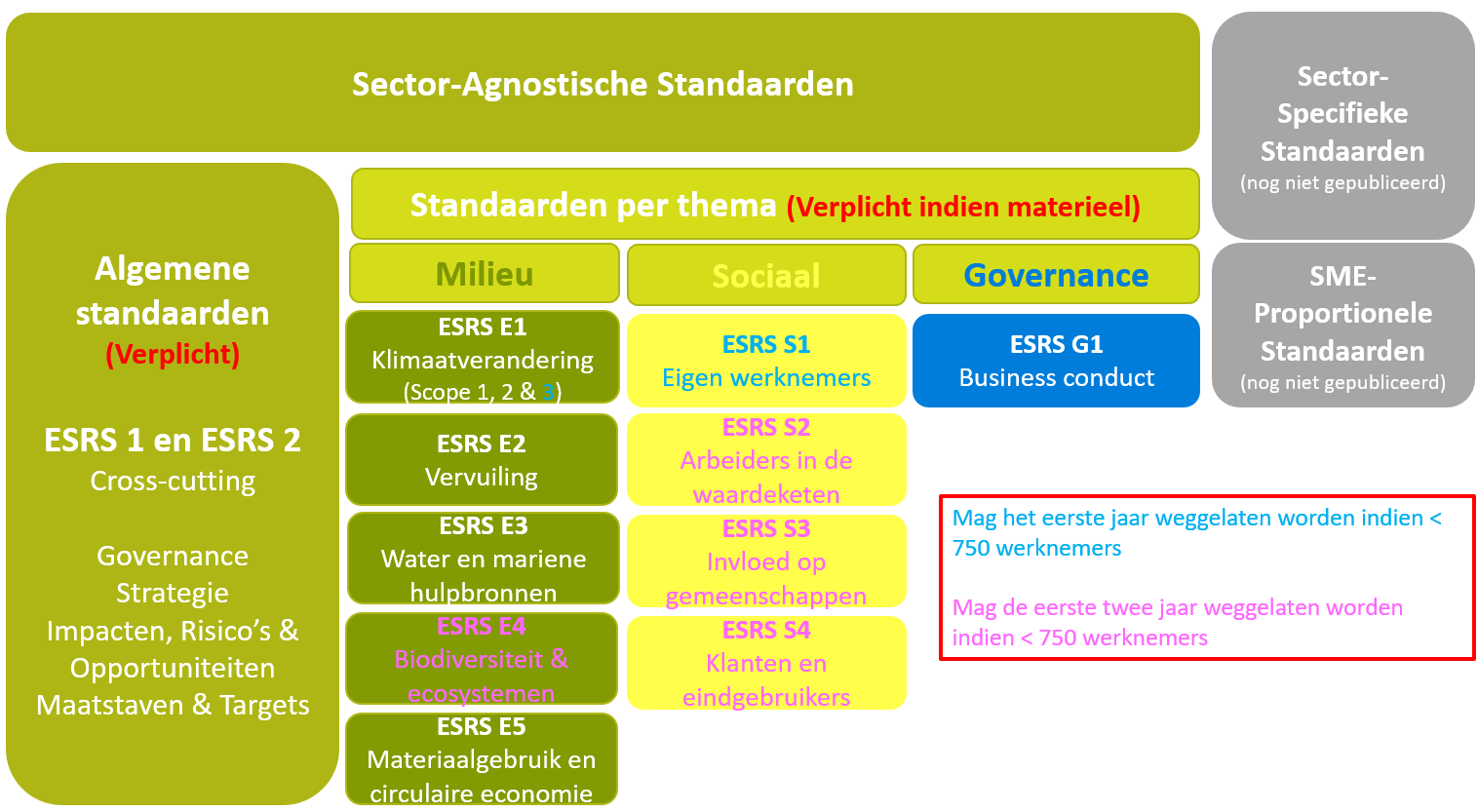

EcoVadis is een wereldwijd platform dat bedrijven beoordeelt op hun duurzaamheidspraktijken. Het is een gedetailleerde beoordeling van de duurzaamheidsprestaties van uw bedrijf op basis van 4 gebieden:

● Milieu

– Hoe goed beheert een bedrijf zijn ecologische impact?

Dit omvat het energieverbruik, afvalbeheer, watergebruik en de CO2-uitstoot.

● Arbeidsomstandigheden en Mensenrechten

– Worden medewerkers eerlijk behandeld?

Dit betreft zaken als arbeidsomstandigheden, diversiteit, gelijke kansen, en mensenrechten.

● Ethisch Gedrag

– Houdt het bedrijf zich aan ethische normen, zoals transparantie, corruptiebestrijding en integriteit?

● Duurzaam Inkoopbeleid

– Hoe verantwoord is de toeleveringsketen van het bedrijf?

Dit omvat het selecteren van leveranciers die ook voldoen aan duurzame normen.

Voodelen

De beoordeling wordt omgezet in gemakkelijk leesbare scorecards, met scores van 0 tot 100 en verdiende prestaties. Die kunnen bedrijven gebruiken in hun communicatie en het stelt hen in staat om hun duurzaamheidsprestaties te vergelijken met andere bedrijven in hun sector, wat een waardevolle benchmark kan zijn.

Het hebben van een EcoVadis beoordeling kan je een concurrentieel voordeel opleveren omdat het beantwoord aan de transparantiedruk, schept vertrouwen en toont aan de buitenwereld hoe je bezig bent met duurzaamheid.

Naast de score legt de beoordeling ook bloot waar de sterke punten en verbeterpunten liggen, zodat u uw inspanningen op het gebied van duurzaamheid effectief kunt richten. Het helpt u uw ESG-risico’s en -naleving te beheren, duurzaamheidsdoelstellingen te halen en impact op schaal te stimuleren door de verbetering van duurzaamheidsprestaties van uw bedrijf en uw waardeketen te begeleiden. Dit kan leiden tot het verzekeren van je continuïteit, kostenbesparingen en efficiëntieverbeteringen.

EvoVadis proces

Het verkrijgen van een EcoVadis-label is een gestructureerd proces. Concreet gebeurt de beoordeling o.b.v. een uitgebreide vragenlijst (zelfbeoordeling) en de opladen ondersteunende documenten, nadat je je als bedrijf hebt geregistreerd op het platform.

Er zijn verschillende beoordelingsniveaus beschikbaar, afhankelijk van de grootte en de behoeften van je bedrijf. De belangrijkste stap is het invullen van de zelfbeoordeling. Er wordt gevraagd om gedetailleerde informatie te verstrekken over je bedrijfsprestaties op de 4 besproken gebieden. Documenten (certificaten, rapporten of andere relevante documenten) kunnen terwijl worden opgeladen ter bewijs van je prestaties en initiatieven.

Zodra je de zelfbeoordeling hebt ingevuld en alle benodigde documenten hebt ingediend, zal EcoVadis het beoordelingsproces starten. Dit proces wordt uitgevoerd door een team van duurzaamheidsexperts die de door jou verstrekte informatie en documenten zorgvuldig onderzoeken o.b.v. die 4 gebieden. Het finaal resultaat is een score met bijhorend Ecovadis-label, dat bestaat in 4 varianten naargelang je score: brons, zilver, goud en platinum. Dit label kan gebruikt worden bij communicaties naar stakeholders en de website en kan jaar na jaar geüpdatete worden. Naast het label ontvang je ook een gedetailleerde feedback over hun prestaties, waarmee aan de slag kan gegaan worden.

Tast je momenteel als bedrijf in het duister en weet je niet zo goed welke weg je moet inslaan bij alle esg-vragen, neem dan gerust contact met ons op – we bespreken graag met jou waar je je op moet richten.

Wil je graag meer informatie, of hebt je hulp nodig bij jouw Ecovadis-traject? Aarzel dan niet om ons hierover te contacteren.

Blijf op de hoogte van al ons nieuws!

Schrijf je hieronder in op onze nieuwsbrief.