De Europese richtlijn tegen greenwashing en misleidende productinformatie

Begin dit jaar heeft het Europees Parlement een nieuwe wet aangenomen om greenwashing en misleidende productinformatie aan te pakken. De wet werd goedgekeurd met 593 stemmen voor, 21 tegen en 14 onthoudingen.

Greenwashing is het overbrengen van een verkeerde indruk of misleidende informatie over hoe milieuvriendelijk de producten van een bedrijf zijn. Greenwashing houdt in dat er een ongefundeerde bewering wordt gedaan om consumenten te misleiden zodat ze geloven dat de producten van een bedrijf milieuvriendelijk zijn of een grotere positieve milieueffect hebben dan in werkelijkheid het geval is.

Door betere informatie te verschaffen en bescherming tegen oneerlijke praktijken te bedienen wilt de Europese Unie greenwashing tegengaan en consumenten beter informeren over de duurzaamheid van producten die ze kopen. Dit zou consumenten moet beschermen tegen misleidende marketingpraktijken en hen moeten helpen bij het maken van duurzame aankoopkeuzes.

Om aan deze wet te kunnen voldoen wordt een aantal zorgwekkende marketinggewoonten rond greenwashing toegevoegd aan de EU-lijst met verboden handelspraktijken. In eerste instantie wilt men zo de etikettering van producten duidelijker en betrouwbaarder maken.

De EU zal het volgende verbieden:

Algemene milieuclaims zonder bewijs (“milieuvriendelijke”, “natuurlijk”, “biologisch afbreekbaar, “klimaatneutraal, “eco”…).

Claims inzake compensatie van CO2-emissie om zo te kunnen beweren dat een product een neutraal, lager of positief effect heeft op het milieu.

Duurzaamheidslabels die niet gebaseerd zijn op goedgekeurde certificaten of die niet opgesteld zijn door overheidsinstanties.

Een andere belangrijke doelstelling van de nieuwe wet is dat producenten en consumenten zich meer moeten richten op de levensduur van goederen.

De EU zal het volgende bijgevolg eveneens verbieden;

Duurzaamheidsclaims zonder voldoende of met ontbrekende onderbouwing over de levensduur of het gebruik onder normale omstandigheden.

Goederen die niet te repareren zijn, als repareerbaar presenteren wanneer dit niet klopt.

De nieuwe richtlijn moet hand in hand gaan met de richtlijn groene claims, die momenteel op commissieniveau in het Parlement wordt besproken. Deze richtlijn inzake groene claims zal specifieker zijn en uitvoerigere voorwaarden voor het gebruik van milieuclaims bevatten.

Wil je graag meer informatie, of hebt je hulp nodig bij het opstellen van een duurzaamheidsrapport? Aarzel dan niet om ons hierover te contacteren.

Eind 2023 werd door EFRAG (European Financial Reporting Advisory Group) een nieuwe “standaard” gepubliceerd ter ondersteuning van niet-beursgenoteerde KMO’s bij hun duurzaamheidsrapportage. Deze Standaard wordt ook wel de VSME ESRS (draft) genoemd.

In tegenstelling tot ESRS (Europese Sustainability Reporting Standards) voor grote ondernemingen, is deze standaard geen wettelijke verplichting. Het is een instrument ontwikkeld voor ondernemingen die buiten het bereik van CSRD (Corporate Sustainability Reporting Directive) vallen. Deze ondernemingen hebben hierdoor een leidraad waarmee ze kunnen rapporteren over hun duurzaamheidsinspanningen.

Momenteel is een voorlopige, draft-versie beschikbaar, welke na verloop van tijd gefinaliseerd zal worden maar reeds een duidelijk beeld geeft van wat van KMO’s verwacht wordt op vlak van duurzaamheidsrapportage.

Schrijf je nu in voor onze gratis online opleiding “Duurzaamheidsrapportage”.

Een gratis lessenreeks voor iedereen die inzicht en duidelijkheid wenst te verkrijgen in kader van wettelijk verplichte duurzaamheidsrapportage (CSRD), gegeven door experten.

Vijf lessen van 30 min tussen 11h00 en 11h30 Startdatum: 24 april 2024

Het doel van deze (draft) Standaard is het ondersteunen van micro-, kleine- en middelgrote ondernemingen bij:

Het bijdragen aan een duurzamere en inclusievere economie;

Het verbeteren van hun beheer van duurzaamheidskwesties, zoals milieuproblemen en sociale uitdagingen (bijvoorbeeld vervuiling, gezondheid en veiligheid van werknemers). Dit zal hun concurrentiële groei en veerkracht ondersteunen op korte, middellange en lange termijn;

Het voorzien van informatie om te voldoen aan de vraag naar data van kredietverstrekkers, investeerders

Het voorzien van informatie om te voldoen aan de vraag naar data van grote ondernemingen die duurzaamheidsinformatie van hun leveranciers opvragen.

Voor wie is het?

Deze (draft) Standaard is vrijwillig en van toepassing op niet-beursgenoteerde KMO’s. Deze ondernemingen vallen buiten de reikwijdte van de CSRD, maar worden aangemoedigd om déze Standaard te gebruiken voor hun duurzaamheidsrapportage. De Standaard behandelt dezelfde duurzaamheidskwesties als de ESRS voor grote ondernemingen, maar aangepast aan de mogelijkheden van KMO’s. Micro-ondernemingen kunnen ervoor kiezen selectief delen van deze Standaard te gebruiken

Wat houdt deze duurzaamheidsrapportage in?

De VSME ESRS omvat drie modules die de onderneming als basis kan gebruiken voor de voorbereiding van haar duurzaamheidsrapport:

1. Basismodule (B1-11):

Deze module biedt een gerichte aanpak voor micro-ondernemingen en is een minimumvereiste voor andere ondernemingen. De module is opgebouwd uit verschillende deelmodulen of vereisten, namelijk B1 t.e.m. B11. Deze vereisten omvatten allerlei verschillende duurzaamheidstopics, die ook terug te vinden zijn in de ESRS (Bijv. energie, GHG-emissies, biodiversiteit, water, lucht-, water- en bodemvervuilling…).

De vereisten moeten worden verschaft indien deze van toepassing zijn voor de onderneming in kwestie. Een materialiteitsanalyse is niet vereist binnen deze module.

2. Narratieve module over Beleid, Acties en Doelen (PAT):

Deze module definieert “verhalende” vereisten (N1 – N5) met betrekking tot Beleid, Acties en Doelen (PAT), die moeten worden gerapporteerd naast vereisten binnen de basismodule (indien van toepassing). In deze module wordt gevraagd naar toelichtingen wat betreft de policy’s, acties en doelstellingen die een bedrijf heeft in kader van voor haar significante duurzaamheidsthema’s.

Een materialiteitsanalyse is vereist om bekend te maken welke duurzaamheidskwesties relevant zijn voor de bedrijfsvoering en organisatie van de onderneming.

3. Module Zakelijke Partners (BP):

Deze module stelt datapunten vast die moeten worden gerapporteerd naast vereisten B1-B11 en die hoogstwaarschijnlijk zullen worden opgenomen in gegevensverzoeken van kredietverstrekkers, investeerders en zakelijke cliënten van de onderneming.

Een materialiteitsanalyse is vereist om bekend te maken welke duurzaamheidskwesties relevant zijn voor de bedrijfsvoering en organisatie van de onderneming.

Hoe een onderneming de Standaard toepast, dat beslist ze zelf.

Hoe een onderneming de Standaard toepast, dat beslist ze zelf. Er zijn namelijk verschillende opties mogelijk bij de voorbereiding van het duurzaamheidsrapport met gebruik van de VSME ESRS:

OPTIE A: Alleen de Basismodule;

OPTIE B: Basismodule en Narratieve-PAT-module;

OPTIE C: Basismodule en Zakelijke Partners-module; of

OPTIE D: Basismodule, Narratieve-PAT-module èn Zakelijke Partners-module.

Ieder bedrijf zal op termijn aangezet worden om op één of andere manier te rapporteren over duurzaamheid, het VSME heeft hierbij een goeie leidraad voor een gemiddelde kmo.

Tim Vancouillie – Founder E-Luse

Conclusie

De vrijwillige duurzaamheidsrapportagestandaard voor KMO’s, de VSME ESRS (draft), is een waardevol instrument voor niet-beursgenoteerde KMO’s om over hun duurzaamheidsinspanningen te rapporteren. Hoewel deze standaard geen wettelijke verplichting is, biedt ze de nodige ondersteuning om onder meer te voldoen aan de vraag naar data van kredietverstrekkers, investeerders en grote ondernemingen.

Met verschillende opties voor rapportage biedt de VSME ESRS flexibiliteit aan KMO’s om hun duurzaamheidsrapport op maat te maken. Hiermee wilt men KMO’s stimuleren om van start te gaan met duurzaamheidsrapportage.

Wil je graag meer informatie, of hebt je hulp nodig bij het opstellen van een duurzaamheidsrapport? Aarzel dan niet om ons hierover te contacteren.

De doelstelling is duidelijk, tegen 2050 zal je als bedrijf fossielvrij moeten werken. Geen verwarming meer op aardgas, een alternatief voor de stoomopwekking én een nieuwe technologie voor je ovens. Het behalen van deze doelstelling zal veel studiewerk vergen en ook de Vlaamse regering ziet dit in.

Daarom voorziet VLAIO de komende vier jaar een ondersteuning voor technisch en economisch vooronderzoek voor de vergroening in jouw bedrijf. E-Lusewerd hiervoor geselecteerd als erkende dienstverlener.

Wat is een vergroeningscan

In een vergroeningscan worden alternatieven technologieën zoals van groene warmte, restwarmte en elektrificatie onderzocht. De focus van de scan ligt op het onderzoek naar vergroening van een technologie waar er momenteel wordt gewerkt met fossiele brandstoffen. Het doel is om de finale CO2-uitstoot van jouw bedrijfsvoering te verminderen.

Volgende technologieën kunnen bijvoorbeeld worden onderzocht in de vergroeningscan:

(Industriële) warmtepomp

Elektrische boiler

Elektrificatie van industriële processen

Zonnethermie

Biogasketels en productie van biogas

Gebruik van restwarmte

Warmtenetten tussen bedrijven

Ondiepe en diepe geothermie

Waterstofboiler

Thermische opslag

De vergroeningscan kan nooit een verplichte energiaudit vervangen. Het is een instrument om een specifieke technologie of installatie te onderzoeken. Hierbij wordt een detailanalyse gemaakt van de bestaande situatie en worden door onze experten één of meerdere alternatieven uitgewerkt.

Het traject heeft een doorlooptijd van ongeveer drie maand.

Krijg een tegemoetkoming van maar liefst 85% op de studiekost!

Welke stappen ondernemen we

Wanneer je als ondernemer start met een vergroeningsscan, dan sta je al met één been in de toekomst. Het veranderen van de mindset en de durf om processen en installaties in vraag te stellen is een eerste grote stap. Bij de volgende stap, het bepalen van de technische en economische haalbaarheid van de vergroening van uw organisatie, wordt u maximaal bijgestaan door onze experten.

Tijdens een startvergadering bekijken we samen met jou welke technologieën er onderzocht worden en welke vervolgstappen we daarin ondernemen. Ter voorbereiding van een plaatsbezoek zal u gevraagd worden om een ons enkele gegevens te bezorgen. Voorbeelden hiervan zijn het energieverbruik, productiedata, een processchema,… We proberen de hoeveelheid te beperken zodat we je niet onnodig belasten met een gigantische vragenlijst.

Het plaatsbezoek heeft als doel om jouw bedrijf beter te leren kennen, de processen of de specifieke installaties te inventariseren en deze te herbekijken in functie van de vergroening van de energiedragers.

Daarna gaan onze experten aan de slag en worden voor het specifieke topic verschillende scenario’s onderzocht. Hierbij worden de verschillende scenario’s in detail doorgerekend en wordt een investeringskost bepaald. Tijdens deze analyse zal er ook steeds gekeken worden of er een mogelijkheid is om voor de gekozen technologie of techniek bijkomende subsidie te ontvangen.

De resultaten van onze studie worden tijdens een overleg met je besproken. De verschillende scenario’s en de randvoorwaarden worden in detail doorgesproken. Bij ieder geselecteerd project wordt een actie en een timing geplaatst. Dit vormt dan het vervolgtraject, waar je mee aan de slag kunt.

Voor wie

Alle bedrijven en vzw’s met een economische hoofdactiviteit die op deze NACE-code lijst staat kunnen een scan laten uitvoeren. Ook een ETS-bedrijf of een bedrijf dat deelneemt aan de energiebeleidsovereenkomst kunnen gebruik maken van deze ondersteuning.

Hoe aanvragen

Neem contact met ons op via onderstaande knop of via tim@e-luse.be.

Daarna doorlopen we een aantal administratieve stappen:

Tijdens een intakegesprek controleren we of je onderneming in aanmerking komt voor de vergroeningscan

Wij maken een offerte op en bezorgen deze samen met het aanvraagformulier en de verklaring op eer aan VLAIO

VLAIO keurt de aanvraag goed binnen de 10 kalenderdagen

We plannen het eerste bezoek in!

VLAIO: partner bij vergroeningsplannen

De Vlaamse Regering zet sterk in op een lager en duurzamer energieverbruik van Vlaamse bedrijven.

Heeft jouw onderneming plannen om te investeren in een groene technologie, maar wil je eerst onderzoeken of dit technisch en economisch haalbaar is? Doe dan met steun van VLAIO een vergroeningsscan bij 1 van de 10 geselecteerde adviesbureaus.

Als onderneming betaal je slechts een deel van de kostprijs voor deze scan, VLAIO betaalt 85% met een maximum van 10.000 euro excl. BTW.

Het Carbon Border Adjustment Mechanism (CBAM) is van kracht sedert begin oktober. Dit nieuwe instrument heeft tot doel koolstoflekkage (Carbon Leakage) in Europa tegen te gaan. Specifieke goederen die de Europese Unie binnenkomen zullen vanaf 2026 een prijs moeten betalen voor hun koolstofintensiteit. Bedrijven die koolstof intensieve goederen en materialen invoeren, zullen direct worden beïnvloed door het CBAM.

Wat is CBAM nu precies?

CBAM is de afkorting voor Carbon Border Adjustment Mechanism, of in het Nederlands, het mechanisme voor koolstofgrenscorrectie. CBAM heeft als doel om een koolstofprijs te plaatsen op specifieke goederen die geïmporteerd worden van buiten de Europese Unie. De eerste zes sectoren waarvoor CBAM zal geïmplementeerd worden zijn:

Voor een groot deel van deze producten wordt er reeds een koolstofprijs betaald in de Europese Unie door middel van het Europese Emissiehandelsysteem (European Emissions Trading System, EU ETS). Het gevaar hiervan is dat in sommige sectoren bedrijven hun productie zouden verhuizen tot buiten de Europese Unie, het zogenoemde Carbon Leakage-fenomeen.

Momenteel wordt het speelveld gelijk gehouden door binnen EU ETS gratis emissierechten toe te kennen aan Europese producenten binnen deze sectoren. Het aantal gratis emissierechten dat ieder bedrijf ontvangt is gerelateerd aan de productiehoeveelheid en een benchmarkwaarde qua CO₂-emissies (gebaseerd op de meest efficiënte installaties) en aan de gevoeligheid van de sector voor CL (hoe gevoeliger, hoe meer gratis emissierechten).

In sectoren gevoelig voor Carbon Leakage betalen importeurs dus geen CO₂-prijs en Europese producten weinig tot geen prijs voor hun CO₂-uitstoot. Het doel van CBAM is om hierin verandering te brengen door het heffen van een CO₂-prijs op geïmporteerde goederen binnen specifieke sectoren. In navolging van de implementatie van CBAM zullen de gratis emissierechten uitgefaseerd worden via een non-lineair pad over negen jaar startend vanaf 2026. Uiteindelijk zal dus zowel voor producten geproduceerd binnen EU (via ETS) als voor producten geproduceerd buiten EU (via CBAM) een prijs moeten betaald worden per uitgestoten hoeveelheid CO₂.

Overgangsfase (Okt. 2023 – Dec. 2025)

Vooraleer de invoerders van CBAM-goederen de heffingen dienen te betalen, zal er eerst een periode zijn waarop enkel info dient gerapporteerd te worden over de ingebedde CO₂-uitstoot van de producten. Een heffing op de uitstoot is in deze periode nog niet van toepassing.

De informatie moet per kwartaal aangeleverd worden. Het eerste kwartaal loopt van 1 oktober 2023 tot 31 december 2023, en de rapportage over deze periode dient ingediend te worden voor 31 januari 2024.

Het doel van deze overgangsfase is om bedrijven de tijd te geven systemen op te zetten, in dialoog te gaan met de waardeketen en met de EU.

Het mechanisme moet voorkomen dat CO₂-intensieve bedrijven hun productie verplaatsen naar gebieden met lagere klimaatnormen.

Definitieve fase (Vanaf 1 januari 2026)

Vanaf 1 januari 2026 gaat de definitieve fase in en veranderen er dus enkele zaken. Er wordt overgeschakeld naar een jaarlijkse aangifte in plaats van per kwartaal. Importeurs moeten een hoeveelheid CBAM-certificaten indienen op basis van de CO₂-uitstoot van de producten.

Net als bij ETS zullen ook binnen CBAM op het einde van het jaar certificaten moeten ingediend worden voor de uitgestoten CO₂. De prijs van beide instrumenten zal gelinkt worden, de prijs van de CBAM-certificaten op de markt zal wekelijks aangepast worden tot het gemiddelde van de ETS-uitstootrechten van de voorgaande week.

Indien tijdens de productie van de goederen buiten de EU al een bepaalde koolstofprijs betaald is, mag deze in mindering gebracht worden van de nog te betalen CBAM-certificaten, om niet dubbel voor dezelfde uitstoot te betalen.

Vanaf het ingaan van de definitieve fase zal verificatie van de emissies door een derde partij ook noodzakelijk zijn.

Een herevaluatie van de sectoren zal ook gebeuren voor de overgang naar de definitieve CBAM-fase. Verwacht wordt dat er dan andere sectoren zoals bijvoorbeeld anorganische en organische chemicaliën kunnen worden geïntegreerd in CBAM.

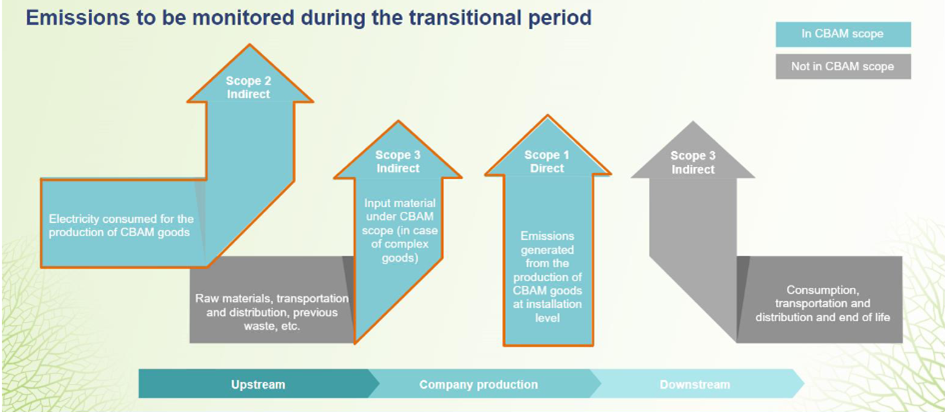

Welke uitstoot moet ingerekend worden

Volgende grafiek van de EU licht toe welke emissies allemaal in rekening dienen gebracht te worden:

Hieruit blijkt dat het alle scope 1 en 2 emissies omvat bij het produceren van het product. Daarnaast bevat het ook een deel scope 3 emissies, namelijk de scope 1 en 2 emissies van precursoren indien deze ook onder CBAM vallen. Een voorbeeld hiervan is portlandklinker, wat een precursor is voor portlandcement. Indien een bedrijf portlandcement importeert, moet dus zowel de procesemissies (Scope 1 & 2) van portlandcement als portlandklinker in rekening gebracht worden.

Eén belangrijk verschil met het GHG-protocol is dat emissies gerelateerd aan toegevoegde warmte en koude van buiten de installatie aanzien worden als scope 1 emissies en niet scope 2.

Hoe moet de CO₂-uitstoot nu berekend worden?

Hiervoor voorziet de EU 3 opties:

EU methode – Berekenmethode gelijkaardig aan EU ETS-emissiebepaling

Gelijkwaardige rapporteringsmethode van een ander land

Standaardwaarden (100% tot 31 juli 2024, daarna maximaal 20%) – Deze standaardwaarden zijn gebaseerd op de gemiddelde emissies van de slechtst-presterende EU ETS installaties.

Wil je graag meer informatie? Aarzel dan niet om ons hierover te contacteren.

In een tijdperk waarin maatschappelijke verantwoordelijkheid steeds meer centraal staat in zakelijke besluitvorming, komen termen zoals ESG en CSRD vaak voorbij. Deze concepten houden beide verband met duurzaamheid en verantwoord ondernemen maar ze hebben elk hun eigen focus en betekenis. Ze dienen als kompas voor organisaties die hun impact willen begrijpen en verbeteren.

Deze blogpost werpt een helder licht op het verschil tussen ESG en CSRD, waarbij wordt verkend hoe ze elkaar aanvullen en tegelijkertijd unieke perspectieven bieden op duurzaamheid. Laten we samen duiken in de wereld van bedrijfsverantwoordelijkheid en de evolutie van deze concepten onder de loep nemen.

Schrijf je nu in voor onze gratis online opleiding “Duurzaamheidsrapportage”.

Een gratis lessenreeks voor iedereen die inzicht en duidelijkheid wenst te verkrijgen in kader van wettelijk verplichte duurzaamheidsrapportage (CSRD), gegeven door experten.

Vijf lessen van 30 min tussen 11h00 en 11h30 Startdatum: 24 april 2024

ESG staat voor Environmental (Milieu), Social (Maatschappij) en Governance (Beleid). Het is een overkoepelend begrip dat verwijst naar de drie belangrijke aspecten waarmee bedrijven geconfronteerd worden op vlak van duurzaamheid en maatschappelijke verantwoordelijkheid:

Milieu: Deze categorie richt zich op de impact van het bedrijf op het milieu. Dit omvat onderwerpen zoals de uitstoot van broeikasgassen, energie- en grondstoffenverbruik, waterbeheer, afvalverwerking en milieubeleid. Bedrijven worden beoordeeld op hun inspanningen om negatieve milieu-effecten te verminderen en positieve bijdragen aan duurzaamheid te leveren.

Maatschappij: In deze categorie worden de relaties van het bedrijf met stakeholders en de bredere samenleving beoordeeld. Het omvat kwesties zoals arbeidsomstandigheden, diversiteit en inclusie, mensenrechten, gezondheid en veiligheid op de werkplek, en betrokkenheid bij de gemeenschap. Bedrijven worden beoordeeld op hun vermogen om een positieve sociale impact te hebben en sociale uitdagingen aan te pakken.

Beleid: Deze categorie heeft betrekking op de interne structuur en werking van het bedrijf. Het omvat zaken als transparantie, ethisch leiderschap, bestuurspraktijken, beloningsbeleid voor leidinggevenden en de mate van onafhankelijkheid van bestuursleden. Goed bestuur zorgt voor verantwoordelijke besluitvorming en helpt belangenconflicten en risico’s te minimaliseren.

ESG-statistieken zijn van cruciaal belang voor het aantrekken van kapitaal, het verbeteren van de merkreputatie, het verminderen van regelgevingsrisico’s en het waarborgen van vooruitgang in de richting van ESG-doelstellingen. Voorbeelden van ESG-maatstaven zijn onder meer de uitstoot van broeikasgassen, diversiteitspercentages en belastingbetalingen, waardoor bedrijven hun voortgang op het gebied van duurzaamheid kunnen meten.

Ook in de financiële wereld worden ESG-criteria steeds belangrijker. Financiële instellingen spelen een cruciale rol bij het integreren van deze criteria in investeringsbeslissingen en bedrijfspraktijken. Zij hanteren steeds vaker ESG-risicoscores om aan te geven hoe duurzaam een bedrijf werkt en dus hoe duurzaam investeringen in dat bedrijf zijn.

CSRD staat voor Corporate Sustainability Reporting Directive, wat verwijst naar een Europese wetgeving. Deze wetgeving verplicht bedrijven om gedetailleerde informatie te verstrekken over hun duurzaamheidsprestaties en -impact (op vlak van ESG) in hun jaarlijkse verslagen. CSRD heeft tot doel de consistentie, vergelijkbaarheid en transparantie van duurzaamheidsrapportage te vergroten, zodat investeerders en belanghebbenden een duidelijker beeld krijgen van de duurzaamheidspraktijken van bedrijven. In tegenstelling tot ESG, dat de bredere aspecten van duurzaamheid overkoepelt, richt CSRD zich specifiek op de rapportagevereisten en transparantie van bedrijven met betrekking tot hun duurzaamheidsinspanningen.

Kortom, ESG is een begrip dat verwijst naar de bredere duurzaamheidsaspecten waarop bedrijven kunnen inzetten en worden beoordeeld, terwijl CSRD een wetgeving is die zich richt op het verbeteren van de rapportagestandaarden voor duurzaamheidsprestaties van bedrijven.

Beide spelen een cruciale rol bij het stimuleren van verantwoord ondernemen en duurzaamheid in de zakelijke wereld.

Wil je graag meer informatie? Aarzel dan niet om ons hierover te contacteren.

Wat is het nut van een dubbele materialiteitsanalyse?

Bij maatschappelijk verantwoord ondernemen stoot u op heel wat ESG-problemen, -risico’s of -kansen die een significante of “materiële” impact hebben op de financiële waarde en de cash flows van uw bedrijf. Deze manier van kijken naar de impact van buitenaf op een onderneming wordt het ‘outside-in’ perspectief genoemd.

Maar uw bedrijf heeft op zijn beurt ook impact op de buitenwereld en ook dit dient in kaart gebracht te worden. Niet alleen zodat negatieve impact aangepakt kan worden, maar ook omdat dit kansen creëert voor bedrijven om een positieve impact te hebben èn hier de vruchten van te plukken. Dit is het ‘inside-out’ perspectief.

Belangrijk is om te weten dat deze perspectieven niet concurreren maar elkaar aanvullen. Pas wanneer u inzicht heeft in beide perspectieven ontstaat een holistisch beeld van de materiële impact op en van uw onderneming.

Schrijf je nu in voor onze gratis online opleiding “Duurzaamheidsrapportage”.

Een gratis lessenreeks voor iedereen die inzicht en duidelijkheid wenst te verkrijgen in kader van wettelijk verplichte duurzaamheidsrapportage (CSRD), gegeven door experten.

Vijf lessen van 30 min tussen 11h00 en 11h30 Startdatum: 24 april 2024

De link tussen de ESRS standaarden en materiële topics voor uw bedrijf

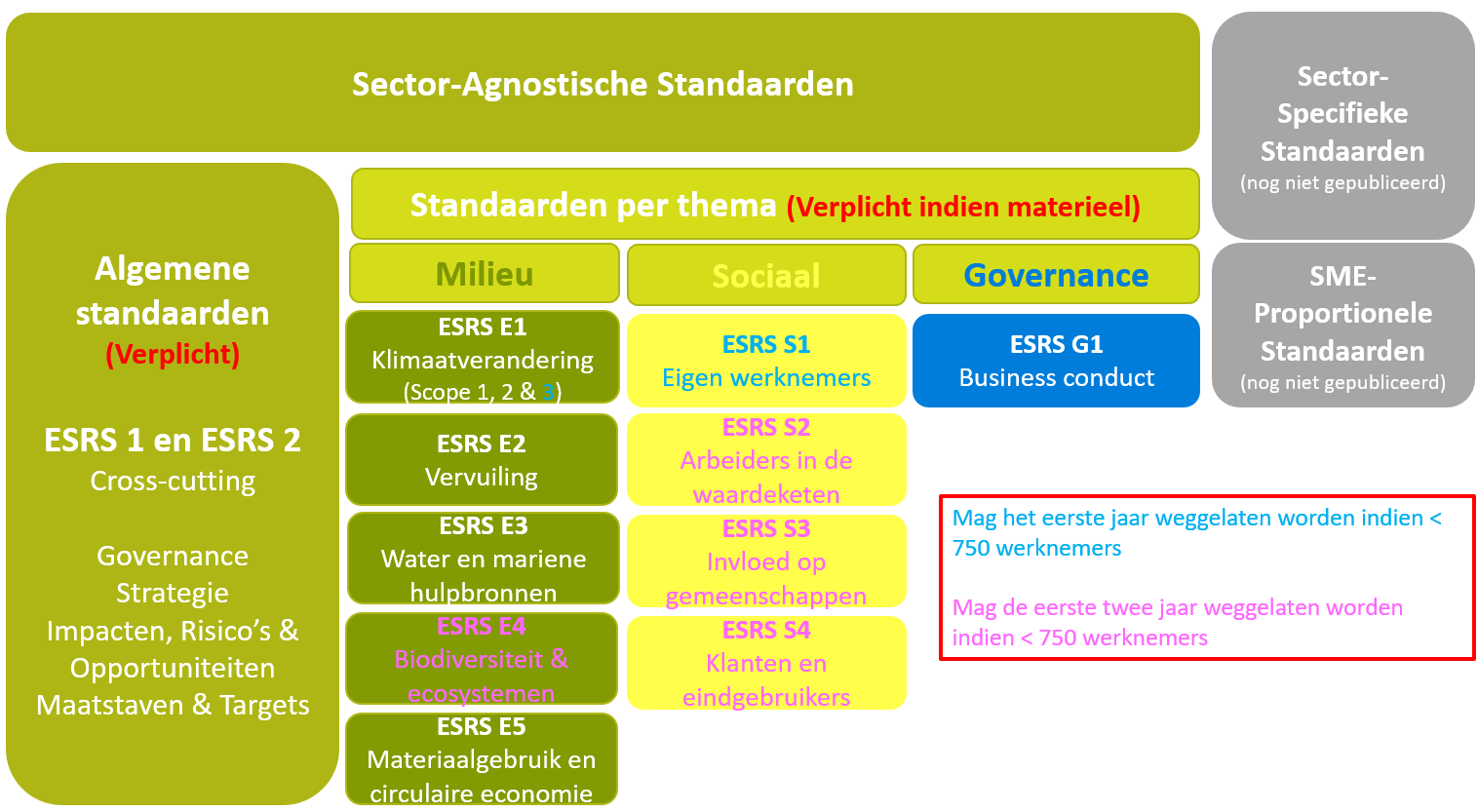

De ESRS standaarden, gelinkt aan de CSRD richtlijn, zijn zowel sector overschrijdend als bedrijfsspecifiek. Ze kunnen opgedeeld worden in algemene en thematische standaarden. De thematische standaarden kan men opdelen in drie groepen naargelang het overkoepelend thema: Milieu, Sociaal of Beleid. Door deze standaarden te gaan linken aan de materiële topics voor uw onderneming wordt duidelijk over welke rapporteringsvereisten u dient te rapporteren. Deze vereisten gelden dus enkel voor uw bedrijf indien de topics materieel blijken te zijn na het uitvoeren van de materialiteitsanalyse.

Er zijn ook enkele standaarden waarover àlle CSRD-plichtige bedrijven dienen te rapporteren, dit zijn de algemene standaarden ESRS 1 en 2.

Hoe voer je een dubbele materialiteitsanalyse uit?

Bij het uitvoeren van een (dubbele) materialiteitsanalyse komt héél wat kijken. Rekening houdend met het DNA van het bedrijf dient een lijst met mogelijk relevante onderwerpen opgesteld te worden. Deze lijst kan zaken bevatten zoals milieu-impact, arbeidspraktijken, financiële prestaties enzovoort. Ook dienen de belangrijkste stakeholders van de organisatie geïdentificeerd te worden. Dit kunnen investeerders, klanten, medewerkers, leveranciers, regelgevende instanties en de bredere gemeenschap zijn.

De volgende stap is het bepalen van de impact van elk onderwerp op zowel de organisatie als haar stakeholders èn andersom. Hierbij moet rekening worden gehouden met factoren zoals potentiële financiële gevolgen, milieu-impact, ethisch gedrag en verwachtingen van stakeholders. Op basis van de evaluatie en in samenspraak met enkele stakeholders kunnen de relevante of “materiële” onderwerpen vervolgens afgeklopt worden.

Een materialiteitsanalyse is geen eenmalig proces. Het moet regelmatig worden herzien en geactualiseerd om ervoor te zorgen dat de gekozen materiële onderwerpen in overeenstemming blijven met de veranderende omstandigheden van de organisatie en haar stakeholders.

Wil je graag meer informatie? Aarzel dan niet om ons hierover te contacteren.

Op 31 juli 2023 zijn belangrijke wijzigingen aan het ontwerp van de Europese standaarden voor duurzaamheidsrapportage, bekend als ESRS, gepubliceerd. Deze versoepelingen zouden de efficiëntie, effectiviteit en kwaliteit van duurzaamheidsrapportering moeten vergroten.

Materialiteit

Een belangrijke wijziging betreft het concept van materialiteit. Alle standaarden en datapunten zullen moeten worden onderworpen aan een dubbele materialiteitsanalyse, met uitzondering van de algemene standaarden ESRS 1 en ESRS 2. Deze twee standaarden blijven verplicht voor àlle CSRD-plichtige bedrijven. Enkel indien de andere standaarden en datapunten als materieel/relevant beoordeeld worden dienen deze opgenomen te worden in de rapportage.

Fasering van bepaalde eisen

Een andere belangrijke verandering is de fasering van bepaalde eisen voor heel wat ondernemingen.

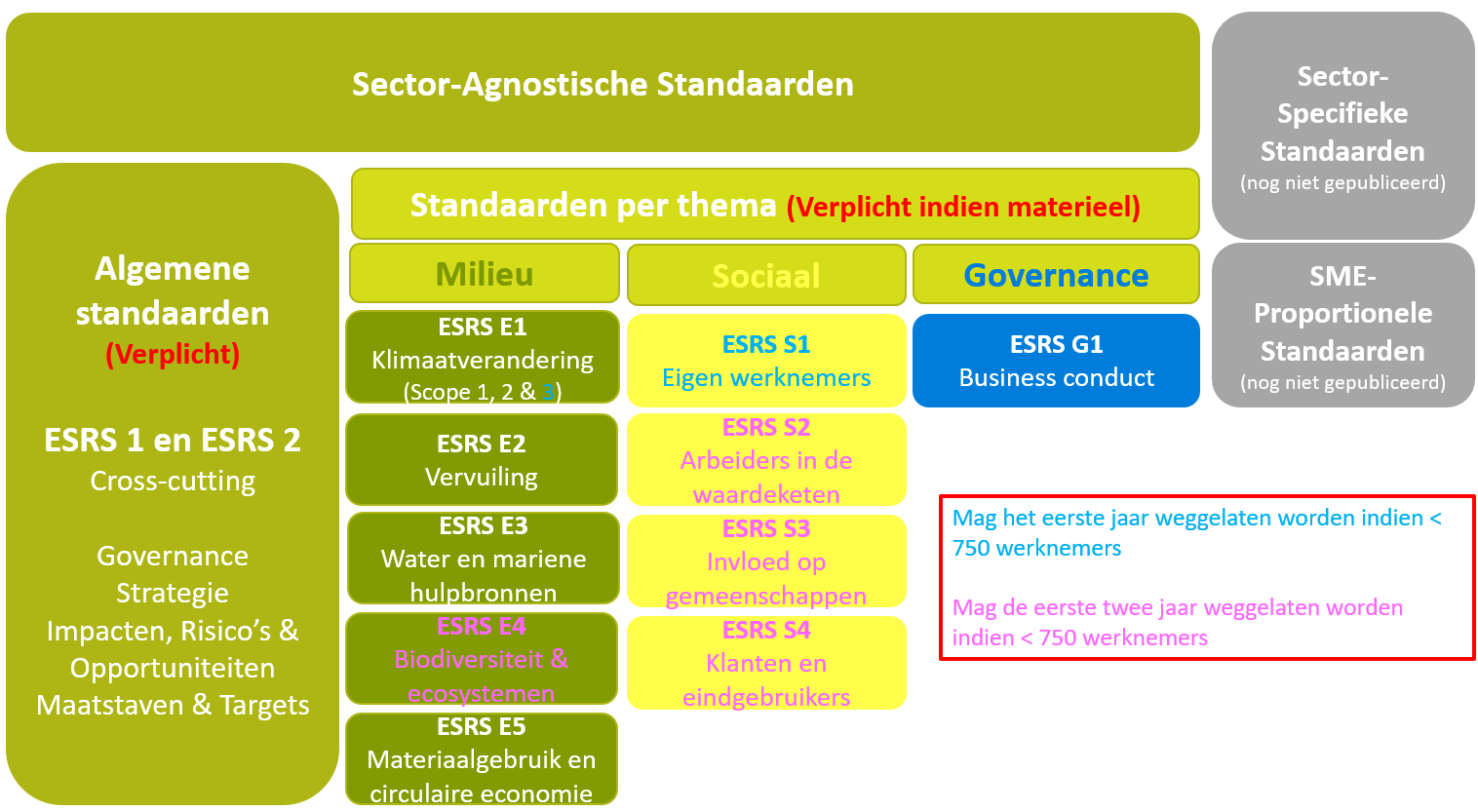

Bedrijven met minder dan 750 werknemers mogen in het eerste jaar bepaalde aspecten weglaten, zoals scope 3 broeikasgasemissies en datapunten in ESRS S1 ‘Eigen personeelbestand’. Voor de eerste twee jaar geldt dit voor ESRS S2, S3 en S4, net als voor alle datapunten in ESRS E4 ‘Biodiversiteit en ecosystemen’.

Voor àlle ondernemingen is het toegelaten de verwachte financiële effecten met betrekking tot niet-klimaatgerelateerde milieunormen in het eerste jaar weg te laten, dit samen met bepaalde data van ESRS S1 (Informatie over sociale bescherming, personen met een handicap, werkgerelateerde gezondheidsproblemen en work-life balance).

Optionele datapunten

Daarnaast zijn er datapunten die vrijwillig zijn geworden, hoewel ze voorheen als verplicht werden beschouwd, bijvoorbeeld biodiversiteitstransitieplannen en bepaalde indicatoren met betrekking tot ‘niet-werknemers’ in het personeelsbestand van een onderneming (ESRS S1).

Ook de uitleg over waarom een bepaald duurzaamheidsonderwerp als niet materieel wordt beschouwd, en bijgevolg achterwege wordt gelaten in de rapportage, is niet langer verplicht voor niet-klimaatgerelateerde standaarden.

Meer flexibiliteit

De flexibiliteit van bepaalde onthullingen is eveneens vergroot. Dit omvat de financiële informatie die gelinkt zijn aan duurzaamheidsrisico’s en de betrokkenheid van stakeholders alsook informatie over corruptie, omkoping en klokkenluiders. Ook de eisen in kader van de methodologie voor materialiteitsbeoordeling zijn versoepeld.

Samenhang wettelijk kader EU

Om de samenhang met het rechtskader van de EU te waarborgen, zijn er wijzigingen doorgevoerd om beter aan te sluiten bij de jaarlijkse financiële rapportage en andere wetsteksten.

Interoperabiliteit (ISSB – GRI)

De interoperabiliteit van ESRS met wereldwijde standaardbepalende initiatieven is ook aangepakt. EFRAG en de Europese Commissie hebben samengewerkt met de International Sustainability Standards Board (ISSB) en het Global Reporting Initiative (GRI) om ervoor te zorgen dat de ESRS goed aansluiten op deze initiatieven.

Deze wijzigingen hebben eveneens als doel een grote kostenbesparing te realiseren in vergelijking met de voorgaande versie van de ESRS-standaarden, dit met een geschatte besparing van maar liefst 1.172 miljoen euro.

Wil je graag meer informatie? Aarzel dan niet om ons hierover te contacteren.

Verplichte PV-panelen voor grootverbruikers vanaf 2025

Om de productie van hernieuwbare energie verder aan te wakkeren, heeft de Vlaamse Overheid de beslissing genomen om PV-panelen te verplichten op gebouwen waarin bedrijven gehuisvest zijn met een hoge elektriciteitsafname (>1 GWh/jaar) (Energiebesluit 19 december 2022). De hoeveelheid PV-panelen die geplaatst dient te worden is afhankelijk van het horizontaal dakoppervlak. Naast PV-panelen zijn ook alternatieve pistes mogelijk om aan de verplichting te voldoen. In deze blogpost lichten wij deze verplichting voor u toe.

Welke gebouwen vallen onder deze verplichting?

Gebouwen aangesloten op een afnamepunt waar een elektriciteitsafname van meer dan 1 GWh tijdens één kalenderjaar is, zullen onder deze verplichting vallen. Indien de enige eigenaars van het gebouw publieke organisaties zijn, ligt deze drempel op 250 MWh.

Belangrijk om weten is ook dat het de eigenaar, erfpachter of opstalhouder van het gebouw is, die verantwoordelijk is voor het plaatsen van de PV-panelen. Het Vlaams Energie- en Klimaatagentschap (VEKA) zal deze verplichtinghouders niet zelf verwittigen: De eigenaar, erfpachter of opstalhouder is zelf verantwoordelijk om na te gaan of de afnamedrempel al dan niet overschreden is op het afnamepunt waarop het gebouw is aangesloten.

Wat wordt er verplicht?

De PV-verplichting geldt per afnamepunt dat de afnamedrempel overschrijdt. M.a.w per elektriciteitsmeter wordt gekeken of je meer dan 1.000 MWh hebt afgenomen van het net. Zodra je meer verbruikt dan deze drempel moet je verplicht een hoeveelheid PV installeren (of alternatieven, zie verder). De verplichting wordt uitgedrukt in een vastgelegd piekvermogen per m² aan horizontale dakoppervlakte (van alle gebouwen aangesloten op hetzelfde afnamepunt).

De installatie van hernieuwbare energie zoals PV heeft een directe invloed op je scope 2 CO2-emissies.

Definitie horizontaal dakoppervlak:De horizontale dakoppervlakte is gedefinieerd als de oppervlakte van de projectie van de buitenafmetingen van de overdekte constructie op een horizontaal vlak, met andere woorden is dit de oppervlakte van de daken zoals deze worden weergegeven in planzicht (bovenaanzicht).

Definitie gebouw: Een gebouw is een duurzaam bouwwerk, vast met het aardoppervlak verbonden, dat geen kunstwerk is. Waarbij kunstwerk slaat op civieltechnische constructies, anders dan gebouwen, opgetrokken uit duurzame materialen en zichtbaar van het aardoppervlak. Voorbeelden van kunstwerken zijn schoorstenen, koeltorens, silo’s, cabines.. (voor meer info zie handleiding van het VEKA).

Dakoppervlak dat niet geschikt is voor het plaatsen van PV-panelen wordt niet in mindering gebracht. Zo worden bijvoorbeeld het dakoppervlak van serres, gebogen daken, daken bezet met technische installaties … allemaal in rekening gebracht.

Wanneer een gebouw bijgeplaatst wordt dat ook aangesloten wordt op hetzelfde afnamepunt, dan wordt het horizontaal dakoppervlak van dat gebouw bij het totaal opgeteld. De eigenaar, erfpachter of opstalhouder van het gebouw heeft uiterlijk de tijd tot 1 januari van het vierde kalenderjaar volgend op de toevoeging van het gebouw om ervoor te zorgen dat nog steeds aan de verplichting wordt voldaan.

De PV-panelen mogen geplaatst worden op:

de daken van de gebouwen aangesloten op het afnamepunt dat onder de verplichting valt;

de eigen site op de daken van de gebouwen, op marginale gronden, op carports of op fietsenstallingen of kunnen drijven op wateroppervlakten;

op een andere eigen site op de daken van gebouwen, op marginale gronden, op carports of op fietsenstallingen of kunnen drijven op wateroppervlakten.

Het is niet vastgelegd wie de investering dient te dragen en wie eigenaar moet zijn van de PV-installatie.

Wanneer gaat deze verplichting in?

Indien de afnamedrempel reeds overschreden is in 2021, gaat deze verplichting al in op 30 juni 2025. Is deze drempel pas in een later kalenderjaar overschreden, dan gaat de verplichting pas in op 1 januari van het vierde kalenderjaar dat volgt op het jaar waarin de drempel is overschreden (Bv. Voor het eerst overschreden in 2023 –> Verplichting geldt vanaf 1 januari 2027).

De verplichting gaat in op 30 juni 2025. Wij volgen de evoluties omtrent de verplichting op en communiceren indien er nog grote veranderingen volgen.

Wat dien je nog te weten?

Verstrengingspad

De verplichting verloopt in 3 fases, waarbij het minimum te installeren piekvermogen (Wp) stelselmatig wordt opgedreven:

Eerste fase – Vanaf 30/06/2025 = 12,50 Wp / m². (Ongeveer 6,25 % van het dakoppervlak)

Tweede fase – Vanaf 01/01/2030 = 18,75 Wp / m². (Ongeveer 9,38 % van het dakoppervlak)

Derde fase – Vanaf 01/01/2035 = 25,00 Wp / m². (Ongeveer 12,5 % van het dakoppervlak)

Het kan voor bedrijven uiteraard interessanter zijn om al vanaf de eerste fase te voldoen aan de voorwaarden voor fase 2 en/of fase 3. Dit is een optie, bedrijven zijn dus niet verplicht om in 3 stappen te voldoen aan de verplichting.

Afwijkende elektriciteitsafname

Stel een bedrijf overschrijdt de afnamedrempel voor één van hun afnamepunten gedurende 1 kalenderjaar, dan moet eerst gekeken worden of er geen sprake is van zogeheten ‘afwijkende elektriciteitsafname’:

Als er in elk van de drie kalenderjaren vóór het kalenderjaar waarin de afnamedrempel wordt overschreden reeds een elektriciteitsafname is op het afnamepunt én als de gemiddelde afname van de drie voorgaande jaren lager is dan 90% van de drempelwaarde.

Indien dit het geval is dan moet nog niet aan de verplichting voldaan worden. Deze oefening moet echter wel ieder jaar herhaald worden. Eenmaal vastgesteld is dat de drempel overschreden is én er geen afwijkende elektriciteitsafname is, dan moet wel aan de verplichting voldaan worden.

VEKA heeft een simulator ontwikkeld om per afnamepunt na te gaan of de verplichting geldt.

Aftopregels / Uitstelt

In twee gevallen kan het minimum te installeren vermogen lager liggen dan de bovenstaande verplichting:

Aftopping elektriciteitsafname: Het piekvermogen mag beperkt worden tot “35% van de jaarlijkse elektriciteitsafname / 900h”.

Aftopping netstudie: Sommige bedrijven zijn beperkt in het maximaal aansluitbaar injectievermogen (afkomstig uit netstudie). Is dit het geval dan wordt het te installeren piekvermogen beperkt tot “maximaal aansluitbaar injectievermogen / 0,7”.

Uitstel kan onder specifieke voorwaarden worden aangevraagd bij het VEKA. Dit kan voor dakvervanging en voor sloop zonder/met heropbouw. Uitzondering aanvragen verloopt volgens een vaste procedure.

Alternatieve pistes?

In sommige gevallen is het praktisch niet mogelijk om PV-panelen te plaatsen. Hiervoor voorziet de regelgeving twee alternatieve pistes:

Een equivalente productie realiseren uit windenergie of WKK op biomassa en biogas dat geen biomethaan betreft. Vanaf 2030 mag ook een warmtepomp die een equivalente hoeveelheid hernieuwbare energie aan de omgeving onttrekt geplaatst worden

Een participatie in projecten van PV, wind of WKK op biomassa en biogas dat geen biomethaan betreft.

Voor meer informatie omtrent de alternatieve pistes verwijzen we naar de handleiding van het VEKA, hoofdstuk 4.

Hoe zit het met bestaande installaties?

Bestaande installaties zijn deze die in dienst genomen zijn voor 1 januari 2023. Bestaande PV-installaties komen in aanmerking indien ze nog steeds werkzaam zijn en geplaatst zijn op daken van de gebouwen aangesloten op het afnamepunt dat onder de PV-verplichting valt of op daken van andere gebouwen, carports, fietsstallingen, op marginale grond of drijvend op wateroppervlakten op de eigen site.

PV-panelen die op een andere eigen site staan komen niet in aanmerking. Hetzelfde geldt voor wind- en WKK-projecten, indien deze in dienst genomen zijn voor 1 januari 2023 komen ze niet in aanmerking, zowel op een eigen als een andere eigen site.

Verdere informatie

De definitieve regelgeving is nog steeds in ontwikkeling, de hierboven weergegeven informatie is afkomstig uit de handleiding van het VEKA (versie 26 mei 2023). In deze handleiding staan onder andere uitgewerkte voorbeelden voor bedrijven om na te gaan wat wel of niet tot de mogelijkheden behoort om te voldoen aan de verplichting. Voor de meest recente info kun je deze pagina van de Vlaamse overheid raadplegen.

Wil je graag meer informatie? Aarzel dan niet om ons hierover te contacteren.

De CSRD, Corporate Sustainability Reporting Directive, is een verplichte, Europese richtlijn omtrent duurzaamheid met als doel het rapporteren over maatschappelijk verantwoord ondernemen (MVO) op een gestandaardiseerde en vergelijkbare manier mogelijk te maken.

Deze rapporteringsrichtlijn vervangt de reeds bestaande Non-Financial Reporting Directive (NFRD). De NFRD is momenteel verplicht voor grote beursgenoteerde bedrijven, banken of verzekeringsmaatschappijen met een balanstotaal boven 25 miljoen euro of een netto-omzet van meer dan 50 miljoen euro.

De CSRD gaat echter nog verder wat betreft scope en inhoud. Deze richtlijn zal namelijk van toepassingen zijn voor heel wat meer ondernemingen, zowel binnen als buiten de Europese Unie, en omvat standaarden met een brede waaier aan ESG – Milieu, Maatschappij, Beleid – topics waarover bedrijven jaarlijks verplicht zullen moeten rapporteren.

Op 31 juli 2023 werden de laatste wijzigingen aan de (sector-agnostische) ESRS standaarden gepubliceerd door de Europese Commissie. Met deze wijzigingen beoogt de Europese Commissie verhoudingsgewijs de evenredigheid tussen bedrijfsomvang en omvang van de rapportage te waarborgen en de correcte toepassing van de normen door ondernemingen te vergemakkelijken.

Schrijf je nu in voor onze gratis online opleiding “Duurzaamheidsrapportage”.

Een gratis lessenreeks voor iedereen die inzicht en duidelijkheid wenst te verkrijgen in kader van wettelijk verplichte duurzaamheidsrapportage (CSRD), gegeven door experten.

Vijf lessen van 30 min tussen 11h00 en 11h30 Startdatum: 24 april 2024

Vanuit, onder meer, de EU Green Deal worden doelen gesteld om Europa tegen 2050 klimaatneutraal te maken en daarmee het eerste klimaat neutrale continent te worden. Aan de hand van de CSRD rapportering worden duurzaamheidsstrategieën op bedrijfsniveau in kaart gebracht die bovendien ook publiekelijk beschikbaar gesteld dienen te worden. Door op deze manier een hoog niveau van transparantie en vergelijkbaarheid te creëren kunnen banken, investeerders, de overheid en andere stakeholders de stand van zaken omtrent duurzaamheid in een onderneming achterhalen en vergelijken met die van andere bedrijven. Dit bevordert op zijn beurt de beweging richting duurzaam ondernemen èn investeren.

Tijdslijn – Wie, wat, wanneer?

* Voor boekjaren die aanvangen vóór 1 januari 2028 kunnen kleine en middelgrote ondernemingen (SME’s) besluiten deze verplichte informatie niet in hun bestuursverslag op te nemen. In dergelijke gevallen geeft de onderneming in haar bestuursverslag kort aan waarom de duurzaamheidsrapportering niet is verstrekt.

Voor de eerste groep, de reeds NFRD-plichtige bedrijven, valt de eerste deadline in 2025 (gebaseerd op boekjaar 2024). Vanaf 2026 dient er ook gerapporteerd te worden door alle grote ondernemingen die aan twee van de volgende drie criteria voldoen:

Daarnaast zullen ook SME-proportionele standaarden tot stand komen, deze standaarden zijn in lijn met een vereenvoudigde rapportering door SME’s en zullen verplicht zijn vanaf 2027 (gebaseerd op boekjaar 2026). De SME-proportionele standaarden worden – normaalgezien – gepubliceerd in juni 2024.

Kleinere ondernemingen die niet aan deze voorwaarden of criteria voldoen vallen niet binnen de scope en zijn bijgevolg niet CSRD-plichtig. Toch zullen zij hier ook de gevolgen van ondervinden. Als stakeholder in de waardeketen van CSRD-plichtige ondernemingen zal er ook van hen verwacht worden bepaalde data voor handen te hebben en duurzaamheid in hun bedrijfsstrategie te verwerken.

De CSRD wordt nader uitgewerkt in duurzaamheidsrapportage standaarden, die worden European Sustainability Reporting Standards (ESRS) genoemd.

De ESRS-structuur

De ESRS standaarden, gelinkt aan de CSRD richtlijn, zijn zowel sector overschrijdend als bedrijfsspecifiek en kunnen opgedeeld worden in algemene en thematische standaarden. De thematische standaarden worden opgesplitst in drie groepen – Milieu, Sociaal en Beleid – naargelang het overkoepelend thema.

De thematische standaarden dienen enkel opgenomen te worden in het duurzaamheidsverslag van een bedrijf indien deze, na uitvoering van een dubbele materialiteitsanalyse materieel/significant blijken te zijn voor het bedrijf in kwestie. De andere, algemene standaarden zijn niet onderheven aan deze analyse en moeten verplicht behandeld worden in het rapport.

Algemene standaarden:

De standaarden ESRS 1 en ESRS 2 zijn verplicht voor alle ondernemingen en omvatten de rapportering omtrent de Governance; Strategie; Impact, Risico’s & Opportuniteiten èn Maatstaven & Doelen.

Specifieke thematische of “Topical” standaarden:

De thematische standaarden vallen onder de thema’s Milieu, Sociaal of Beleid. Over deze thema’s dient men te rapporteren indien ze materieel zijn voor de onderneming.

5 standaarden omtrent milieu gerelateerde topics

Klimaatverandering

Milieuvervuiling

Water en mariene middelen

Biodiversiteit en ecosystemen

Grondstofgebruik en circulaire economie

4 standaarden omtrent maatschappelijke topics

Eigen personeel

Medewerkers in de waardeketen

Betrokken gemeenschappen

Consumenten en eindgebruikers

1 standaard omtrent beleid gerelateerde topics

Bedrijfsbeleid

In de toekomst zullen ook andere, sectorspecifieke standaarden – afgestemd op sector afhankelijke thema’s – het daglicht zien. Deze standaarden zijn momenteel nog niet gepubliceerd.

Wil je graag meer informatie? Aarzel dan niet om ons hierover te contacteren.

Wat is het verschil tussen een LCA en een Carbon Footprint

Om de milieueffecten die verband houden met de gehele levenscyclus van een product, proces of dienst in kaart te brengen kan men verschillende methodologieën gebruiken. Wellicht heb je reeds gehoord van een levenscyclusanalyse of een carbon footprint. Dit zijn termen die steeds vaker naar voren komen wanneer men het heeft over de milieu-impact van producten en diensten. Maar waarvoor staan deze begrippen nu eigenlijk? Wat is het belang ervan en wat is het verschil tussen een levenscyclusanalyse en een carbon footprint? In dit artikel geven we een antwoord op deze vragen.

Een levencyclusanalyse of kortweg LCA

Een levenscyclusanalyse is een holistische aanpak om de milieu-impact van de levenscyclus van een bepaald product of proces na te gaan. Deze analyse omvat de milieubelasting van het winnen van grondstoffen en van de grondstoffen zelf, maar ook van productie, transport, gebruik en onderhoud, afvalverwerking en van verbranding en/of recyclage. Vaak spreekt men ook wel over een ‘Cradle to grave’ analyse.

Wens je dergelijke levenscyclusanalyse uit te voeren, dan kan je gebruik maken van twee internationaal erkende normen (ISO-normen 14040 en 14044). Een LCA die aan deze standaarden voldoet bestaat uit vier stappen. Varianten op de LCA, met bijkomende normering, zijn de EPD (Environmental Product Declaration) en PEF (Product Environmental Footprint).

Waarvoor kan een levenscyclusanalyse gebruikt worden?

Een LCA kan nuttig zijn voor verschillende afdelingen en doeleinden van een bedrijf. Op basis van een LCA kan een bedrijf zich de volgende vragen stellen:

Zijn er veranderingen die doorgevoerd kunnen worden aan het ontwerp of de ontwikkeling van het product/de service waardoor de milieu-impact daalt?

Is het product duurzamer dan een concurrerende variant?

Hoe kunnen we onze algemene milieuprestaties verbeteren?

Hoe ver staan we met onze milieuprestaties in vergelijking met vorig jaar?

…

LCA visual van EPLCA

Wat zijn de vier stappen van een LCA?

Doorgaans bestaat een levenscyclusanalyse uit vier verschillende stappen:

Stap 1: Het bepalen van de scope en de functionele eenheid

De eerste stap is de bepaling van de scope en de functionele eenheid: Wat willen we juist analyseren?

Met de ‘functionele eenheid’ bedoelt men het product of de dienst waarvan de levensscyclusanalyse bepaald dient te worden.

De scope bepaalt de omvang en grenzen van de analyse. Welke stadia van een levenscyclus dienen geanalyseerd te worden?

Het bekomen van de grondstoffen van het product

De verwerking van de grondstoffen tot het product

Het transport en de distributie

Het gebruik van het product

Hoe het product verwerkt wordt op het einde van de levensduur (recyclage/afvalverwerking).

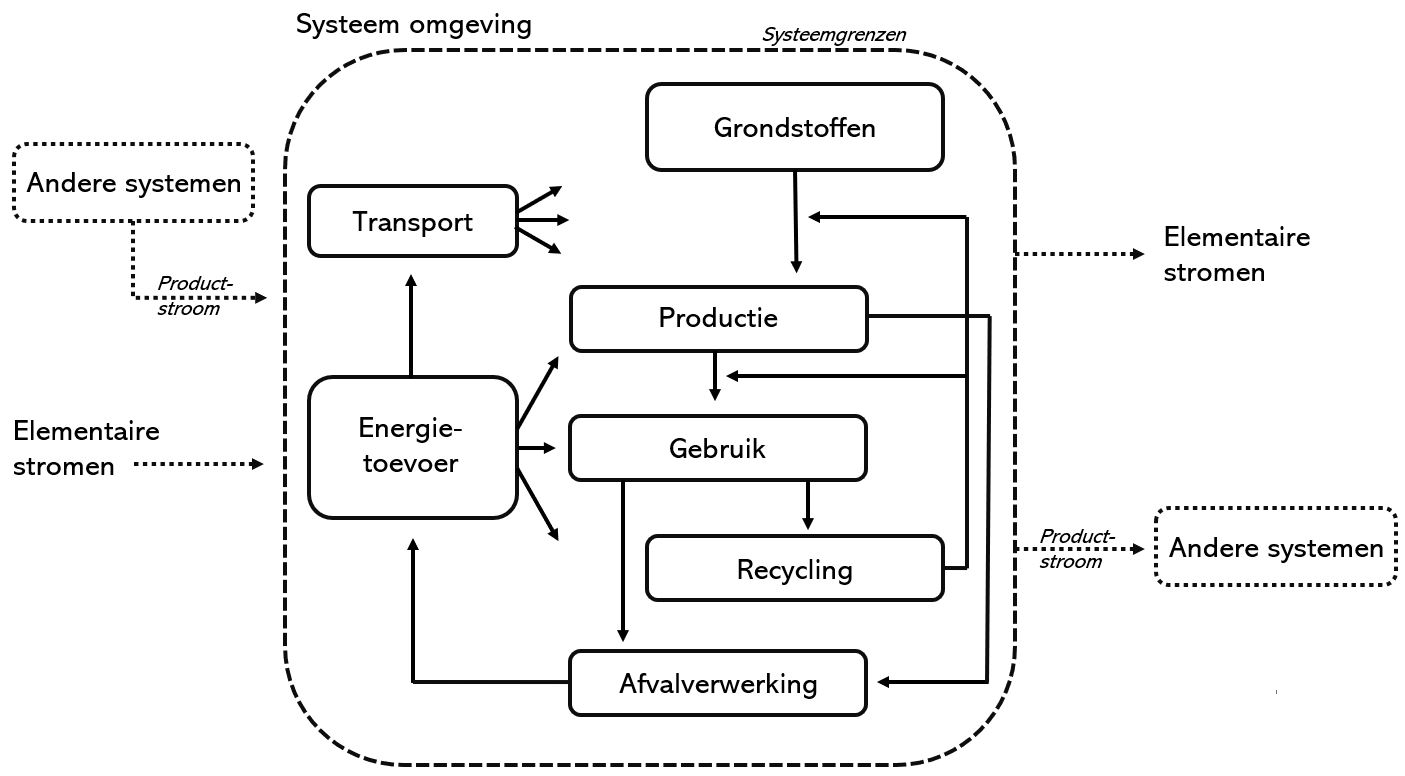

Stap 2: De levenscyclusinventaris (LCI)

Eens het duidelijk is wat binnen de scope valt, wordt een levenscyclusinventaris (LCI) opgemaakt. Daarin wordt alle in- en uitstroomdata opgelijst die in rekening gebracht moet worden. Dit gebeurt voor elke stap in het proces en zowel voor de grondstoffen, (zij-)producten als voor de emissies. Men creëert als het ware een massabalans van het volledige proces.

Figuur uit ISO 14040 ‘productie systeem en systeemgrenzen’

Stap 3: De levenscyclus impact assesment (LCIA)

De volgende stap is het omvormen van de stromen naar milieu-impacten. Dit wordt gedaan in de levenscyclus impact assessment (LCIA). De emissies en het grondstofgebruik worden omgerekend naar verschillende milieu-impactscores. Finaal bekomt men een LCA van het product.

Stap 4: De levenscyclus improvement assesment

Wat hebben we geleerd over de milieu-impact van de levenscyclus van het product of de service? Hoe kan de levenscyclus in kwestie geoptimaliseerd worden met een lagere milieu-impact tot gevolg? Deze vragen omvatten de laatste stap in de levenscyclusanalyse.

Zoals reeds eerder werd aangehaald kan een LCA nuttig zijn voor verschillende afdelingen en doeleinden van een bedrijf. Op basis van een LCA kan een bedrijf zich verscheidene vragen stellen en conclusies nemen, wat het begin kan zijn van een belangrijk leer- en groeiproces.

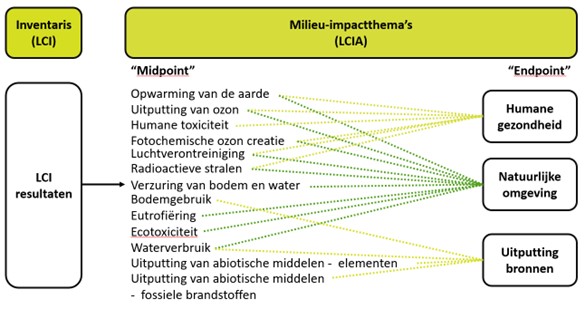

Als impactanalyse gaat LCA verder dan de klimaatopwarming

Zoals je hieronder kan zien aan de milieu-impactthema’s gaat de LCA van processen of producten een stuk verder dan enkel de impact op het klimaat. Een levenscyclusanalyse brengt ook het ozonafbrekend vermogen, de menselijke toxiciteit, de veranderingen in landgebruik, en zo meer in kaart.

Onderstaand schema toont aan dat er een verband bestaat tussen de tussenkomst in bepaalde milieufactoren en potentiële milieu-impacten. Een voorbeeld van dit causaal verband is de emissie van chemicaliën in de lucht, wat leidt tot hogere concentraties van deze chemicalïen in (drink-)water. Dit kan op zijn beurt leiden tot gezondheidsproblemen bij mens en dier èn zelfs tot het uitroeien van bepaalde diersoorten.

Schematische representatie van de levenscyclusinventaris en potentiële relevante milieu-impactthema’s

Een carbon footprint focust op de klimaatopwarming

Bij een carbon footprint of CO2-voetafdruk ligt de focus wèl uitsluitend op het thema klimaatopwarming. Daarbij wordt er gekeken naar emissies van broeikasgassen op bedrijfsniveau. Belangrijk om te weten is dat het hier niet enkel om CO2-emissies gaat. Ook het effect van andere broeikasgassen, zoals CH4, N2O, HFCs etc…, wordt in rekening gebracht onder de vorm van CO2-equivalenten. Bij een levenscyclusanalyse houdt men eveneens rekening met deze broeikasgassen.

Naast een (corporate) carbon footprint bestaat er ook een product carbon footprint. Hierbij meet men de emissies van broeikasgassen op product- in plaats van bedrijfsniveau.

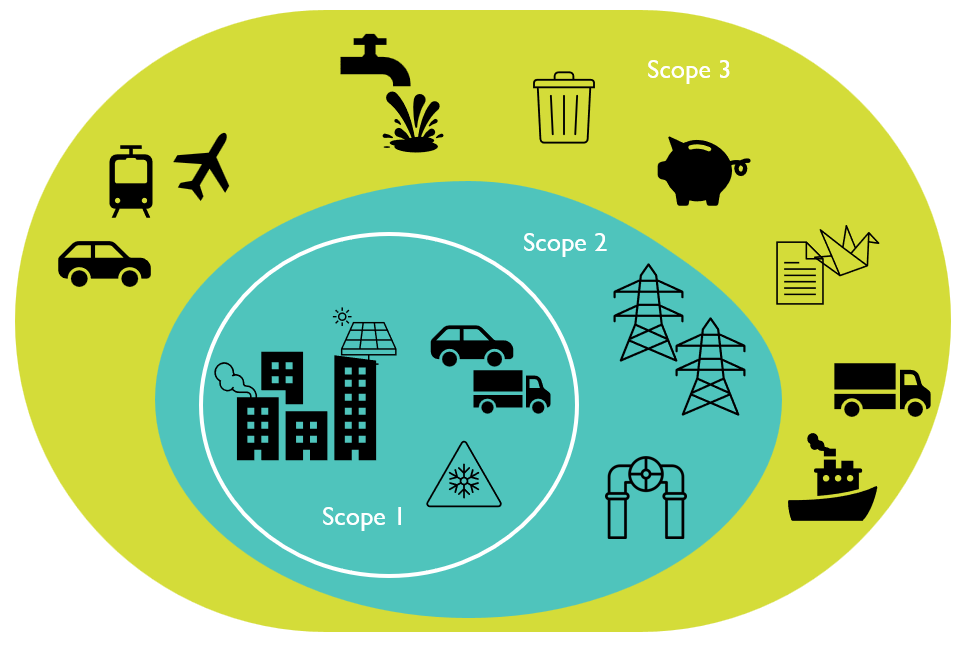

Ter regulering van de carbon footprint zijn er ook enkele internationale protocollen beschikbaar die de berekeningsmethodes bepalen. Enkele van deze protocollen zijn: het Greenhouse Gas Protocol (GHG Protocol) en de ISO-standaard 14060. Wat betreft rapportage over de impact op het klimaat kan een carbon footprint van een organisatie of product een breed inzicht brengen. In dit opzicht is de rapportering van de impact op de klimaatopwarming bij een carbon footprint iets breder dan bij een LCA, aangezien de levenscyclusanalyse standaard geen opdeling maakt waar de CO2-voetafdruk opgedeeld is in drie scopes.

Kan een LCA gebruikt worden voor een carbon footprint en andersom?

Alhoewel de vereisten van het GHG Protocol verder gaan dan deze van de ISO 14044 is het mogelijk een LCA, die voldoet aan de ISO-normen, te gebruiken voor het bekomen van een carbon footprint. Dit op voorwaarde dat er aan enkele extra vereisten van het GHG Protocol worden voldaan.

We lichten dit toe met een voorbeeld. Wanneer een bedrijf een product aankoopt, waarvan een LCA kan worden aangeleverd door de leverancier, kan de emissiefactor van dat specifieke product uit de LCA worden gefilterd. Daarbij worden enkel de CO2-equivalenten meegenomen en doorgaans tot aan de poort van de producent (Cradle-to-Gate).

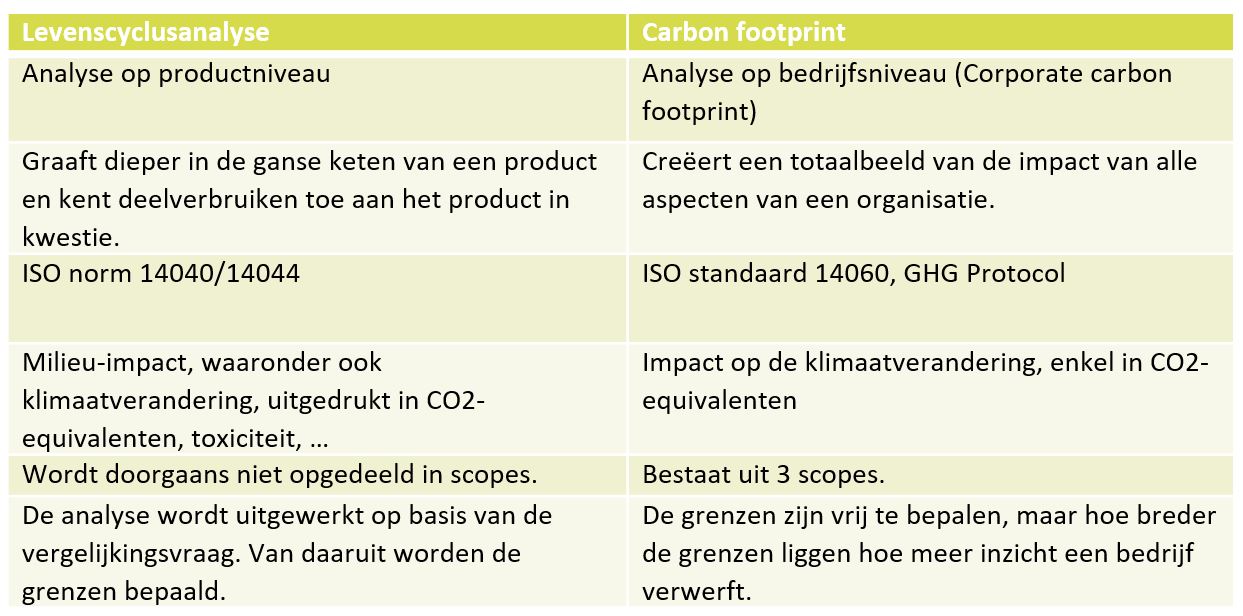

De gelijkenissen en verschillen samengevat

Zowel LCA als carbon footprint zijn nuttige instrumenten om gewaar te worden van wat de milieu-impact is van een product, proces of organisatie. Beide instrumenten wijzen ons op de kritieke punten in processen en organisaties èn tonen bijgevolg waar de grootste positieve impact te maken is. Het zijn, met andere woorden, vormen van introspectie.

Een aandachtspunt bij beide analyses is dat het moeilijk is om de ene LCA met de andere te vergelijken, alsook de ene carbon footprint met de andere. Belangrijk hierbij is om na te gaan over welke scope de analyse gaat, waar de grenzen werden vastgelegd, en welke databases werden geraadpleegd voor de impactfactoren.

Tot slot kan je hieronder een tabel terugvinden met een overzicht van de voornaamste gelijkenissen en verschillen tussen een levenscyclusanalye en een carbon footprint.

Tabel gelijkenissen en verschillen tussen levenscyclusanalyse en carbon footprint

Wil je graag meer informatie? Aarzel dan niet om ons hierover te contacteren.